Получил рассылку от Тинькофф о том, что ставка по депозитам теперь не 10,5 и 11%, а 11 и 11,5%. Для сроков 3-5 и 6-11 месяцев, в банке с кредитным рейтингом АА-. Денежный рынок (обычно через операции обратного РЕПО с ЦК) уже пару недель дает 12,5% (после реинвестирования однодневного дохода и вычета комиссий получим около 12-12,5%) при рейтинге ААА, мгновенной ликвидности и без потери дохода при снятии.

Параллельно госпожа Набиуллина озвучивает мнение, что ключевая ставка в этом году или останется на нынешних 13%, или будет поднята. О том, почему кажущаяся высокой КС с нами, вероятно, надолго, здесь: t.me/probonds/10325

Банковские депозиты, как видим, на новую реальность реагируют с неохотой. Т.е. поигрывают.

Когда-то отреагируют. Правда следующий подъем ключевой ставки рискует осознаваться ими с той же неспешностью. И в классической практике, если банк поднял ставки по депозитам, а депозит в нем вы уже открыли, это хорошая новость не для вас.

Денежный рынок перестроится под новую ставку сразу без инерции и издержек. Правда, как вверх, так и вниз.

Представим момент, когда банки массово начнут рекламировать депозиты с достаточно привлекательными процентами. Тут бы принести деньги и зафиксировать эти проценты. Если или когда КС будет снижена, снизится и денежная ставка, депозитная сохранится.

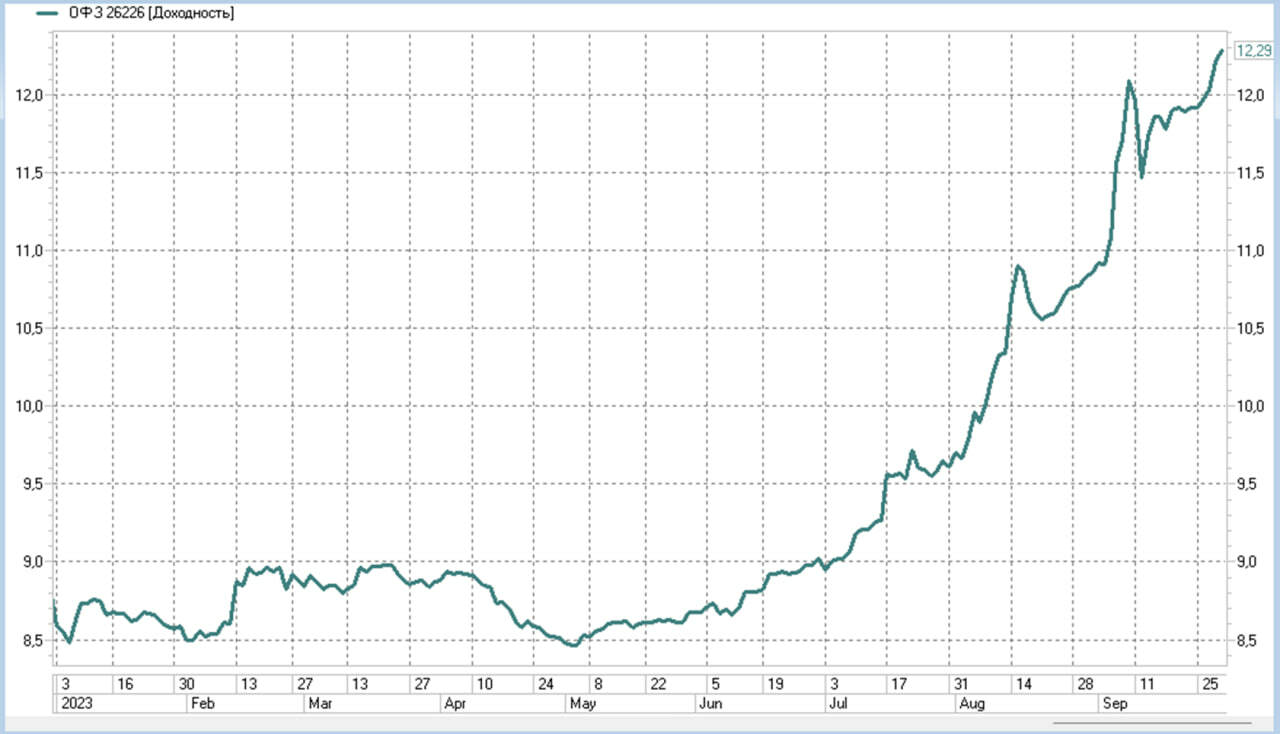

Если не забывать про ОФЗ или облигации, вообще. Которые в такой момент наверняка окажутся еще привлекательнее. Скажем, при депозите под 13-14% мы можем увидеть 15% или выше по ОФЗ. И это на год, два, три, в зависимости от предпочтений.

Забрать деньги с уже открытого депозита для покупки просевших ОФЗ можно. Но снова с потерями. С денежного рынка без потерь.

Мы написали это как стратегию собственных действий. Первую часть исполняем. Второй дождемся.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.