Погоня за депозитами продолжается. Не сказать, чтобы широкий облигационный рынок в ней выигрывал. Но в нашем ВДО-сегменте (или в нашем ВДО-портфеле) выигрыш всё более предсказуем.

Рост ключевой ставки диктует подъем денежных и депозитных ставок. И рост облигационных доходностей. В отличие от депозитов и денежного рынка облигациям рост доходностей дается с потерями. Котировки как падали, так и падают.

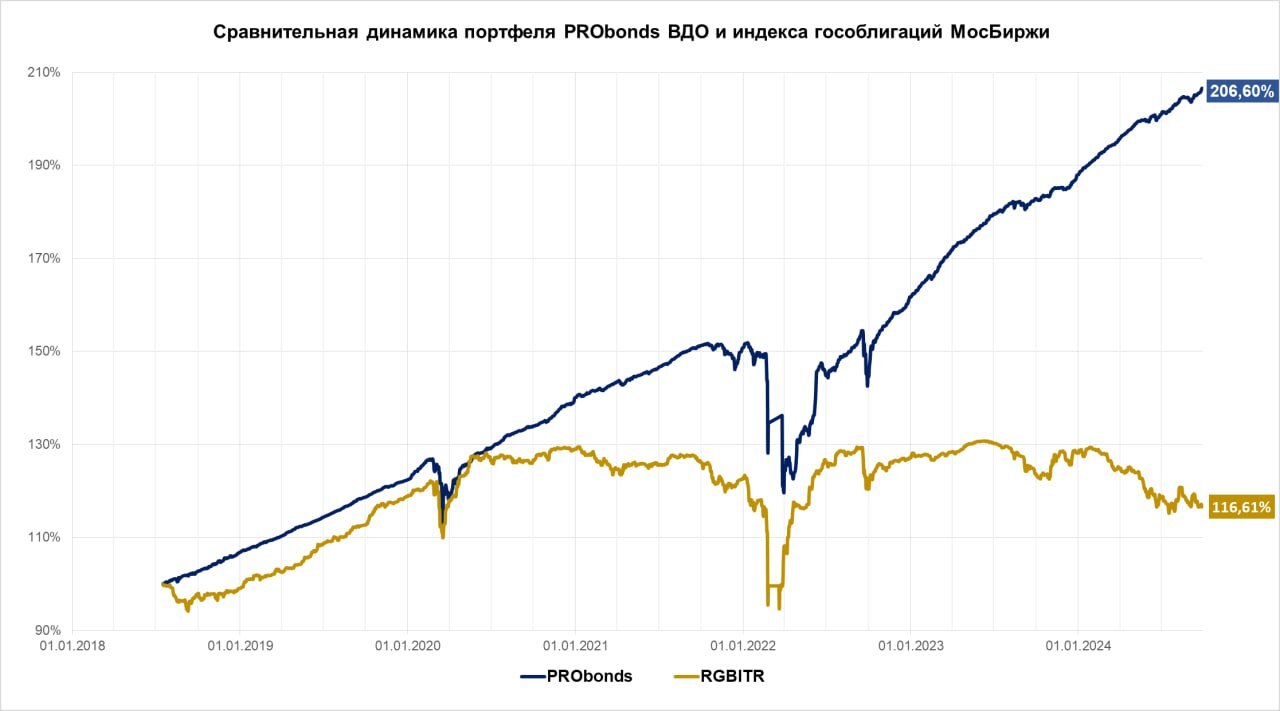

Однако для нас Рубикон перейден: доходности ВДО поднялись настолько, что колебания их котировок почти перестали вредить общему результату портфеля. К слову, гособлигациям, противоположному полюсу рынка бондов, до этого рубежа еще настолько далеко, что Индекс полной доходности ОФЗ (RGBI-TR) продолжает генерировать чистый убыток.

В нашем же публичном портфеле PRObonds ВДО и в сего реализации через доверительное управление имеем от 13,1% до 14,7% за последние 12 месяцев. Средняя доходность банковского депозита за этот период – 14,9%, всё ещё впереди. Но уже без отрыва. ± месяц, и мы должны ее перебить.

Поскольку доходность к погашению для нашего портфеля ВДО сейчас – около 24,5%, при кредитном рейтинге «А». И при дюрации 0,7 года. К повышению ключевой ставки в ближайшем или не очень будущем портфель с этими характеристиками тоже уже готов.

Есть еще дефолтный риск. Но к нему у нас свое отношение и очень спокойное. Не потому, что дефолтов не будет. Будет и много. А потому что не так сложно их избегать, если не пренебрегать обычной торговой дисциплиной.

Что касается операций, то немного сокращаем максимальные веса отдельных облигаций: раньше максимумом были 2,4% от активов, теперь 2,3%. Убираем то, что проигрывает по соотношению результата и риска, добавляем то, что выигрывает. Без резких движений. В управлении облигациями достаточно поступательных.

Рост ключевой ставки диктует подъем денежных и депозитных ставок. И рост облигационных доходностей. В отличие от депозитов и денежного рынка облигациям рост доходностей дается с потерями. Котировки как падали, так и падают.

Однако для нас Рубикон перейден: доходности ВДО поднялись настолько, что колебания их котировок почти перестали вредить общему результату портфеля. К слову, гособлигациям, противоположному полюсу рынка бондов, до этого рубежа еще настолько далеко, что Индекс полной доходности ОФЗ (RGBI-TR) продолжает генерировать чистый убыток.

В нашем же публичном портфеле PRObonds ВДО и в сего реализации через доверительное управление имеем от 13,1% до 14,7% за последние 12 месяцев. Средняя доходность банковского депозита за этот период – 14,9%, всё ещё впереди. Но уже без отрыва. ± месяц, и мы должны ее перебить.

Поскольку доходность к погашению для нашего портфеля ВДО сейчас – около 24,5%, при кредитном рейтинге «А». И при дюрации 0,7 года. К повышению ключевой ставки в ближайшем или не очень будущем портфель с этими характеристиками тоже уже готов.

Есть еще дефолтный риск. Но к нему у нас свое отношение и очень спокойное. Не потому, что дефолтов не будет. Будет и много. А потому что не так сложно их избегать, если не пренебрегать обычной торговой дисциплиной.

Что касается операций, то немного сокращаем максимальные веса отдельных облигаций: раньше максимумом были 2,4% от активов, теперь 2,3%. Убираем то, что проигрывает по соотношению результата и риска, добавляем то, что выигрывает. Без резких движений. В управлении облигациями достаточно поступательных.

Интерактивная страница портфеля PRObonds ВДО: https://ivolgacap.ru/hy_probonds/

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт