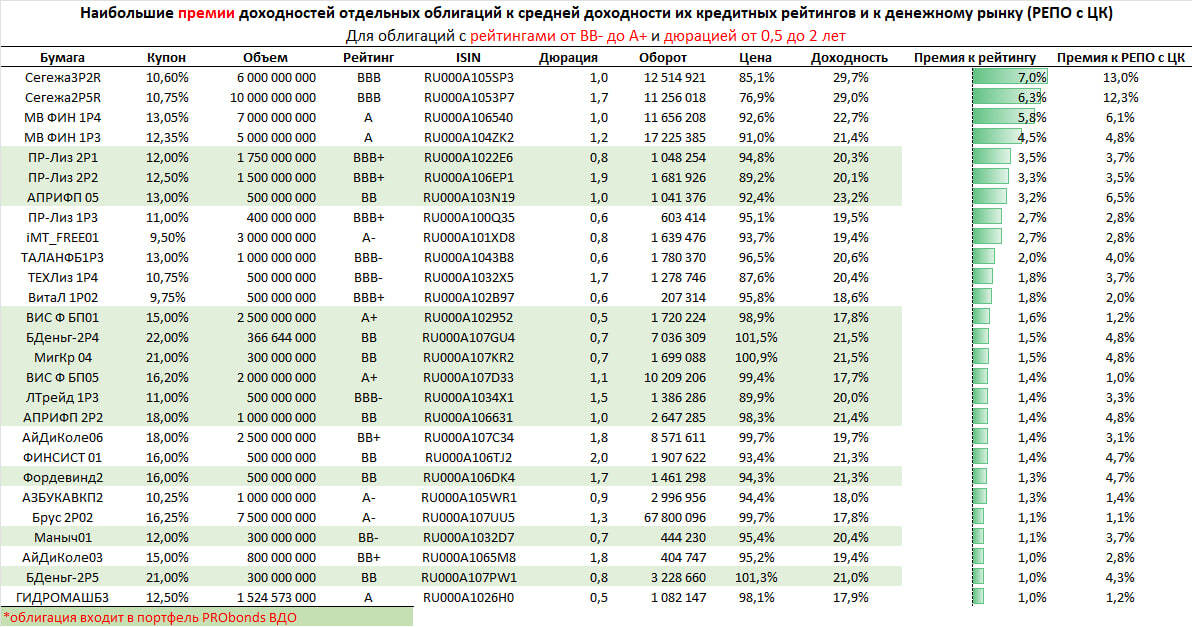

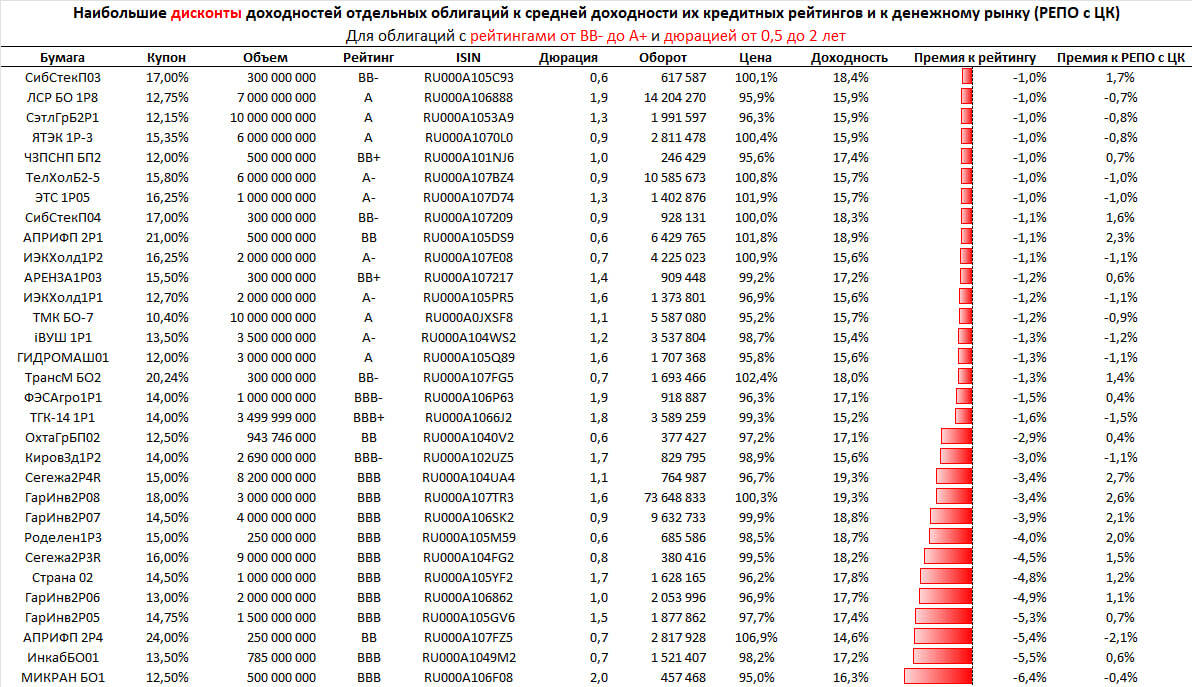

Приводимы таблицы облигаций с наибольшими и наименьшими сравнительными доходностями. В нашей интерпретации это облигации с максимальными премиями и дисконтами доходностей к их кредитным рейтингам.

В таблицах наиболее ликвидные бумаги в рейтинговом диапазоне от ВВ- до А+ и с дюрацией от 0,5 до 2 лет. Эти критерии мы используем при формировании своего облигационного портфеля.

Доходность каждой бумаги сравнивается со средней доходностью облигаций ее кредитного рейтинга.

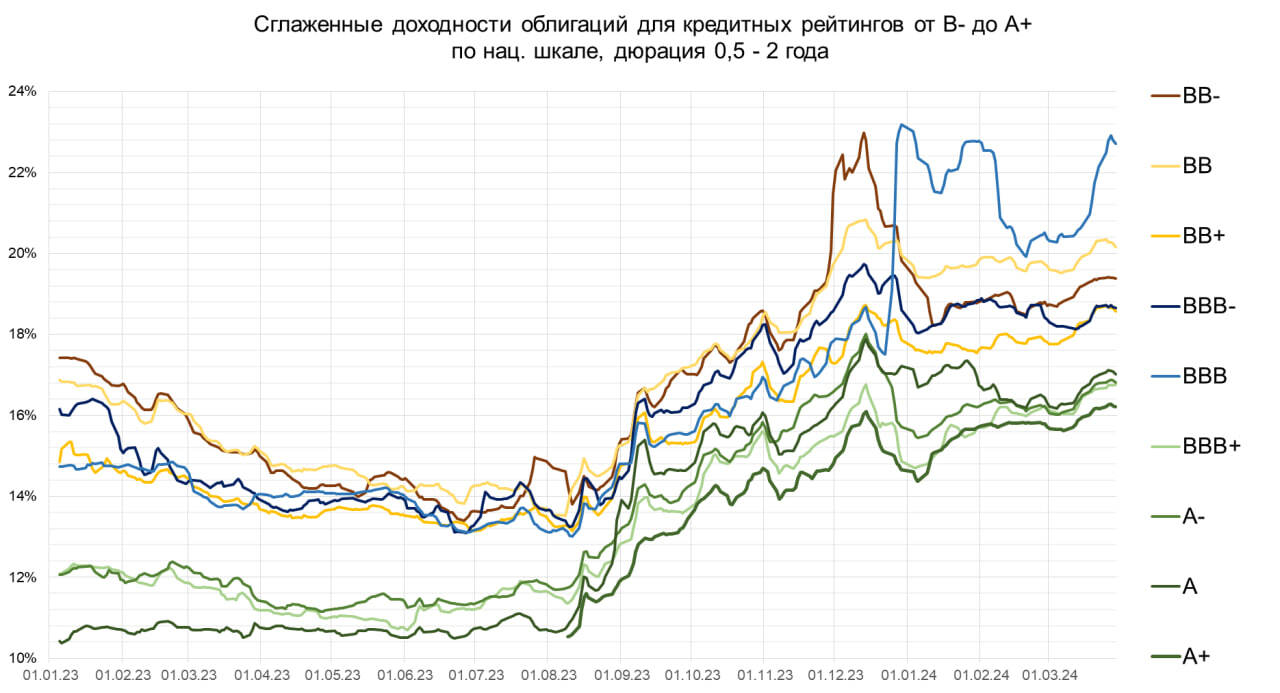

Информация на пятницу 29.03. Помимо таблицы премий и таблицы дисконтов прилагаем динамику изменения средних доходностей для каждого из рейтингов от ВВ- до А+.

Видим, что доходности конца марта вернулись на в район пиковых значений первой половины декабря.

Если воспринимать это положение как риск дальнейшего роста доходностей / падения котировок, полезнее таблица дисконтов (лучше не иметь облигаций, недодающих доходности). Если полагаться на возможность, на то, что доходности высокие и снизятся (а котировки вырастут), в помощь первая таблица – таблица премий. Хотя не покидает ощущение, что драма с падением (и ростом доходностей) облигаций Сегежи еще не достигла кульминации.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.