ЦБ продолжает отмечать быстрый приток денег на депозиты. Подробную статистику можно посмотреть, например, здесь.

Ставки по депозитам стабилизировались чуть выше 14,5%. И даже чуть поползли вниз. За вторую декаду марта – 14,7%, и это самый низкий показатель со 2 декады декабря (данные Банка России). Максимум был в январе – феврале, до 14,9%.

Возможно, пик депозитных ставок позади. Даже при сохранении нынешней ключевой ставки (16%). Тогда как их дальнейшее снижение кажется более вероятной из перспектив. Нетипичный спрос на депозиты должен сокращать мотивацию банков на удержание депозитных доходностей.

Пока же ждать побед от рынка акций и облигаций было сложно. Возможно, ситуация для них всё же улучшится, а не наоборот. В силу названного предположения.

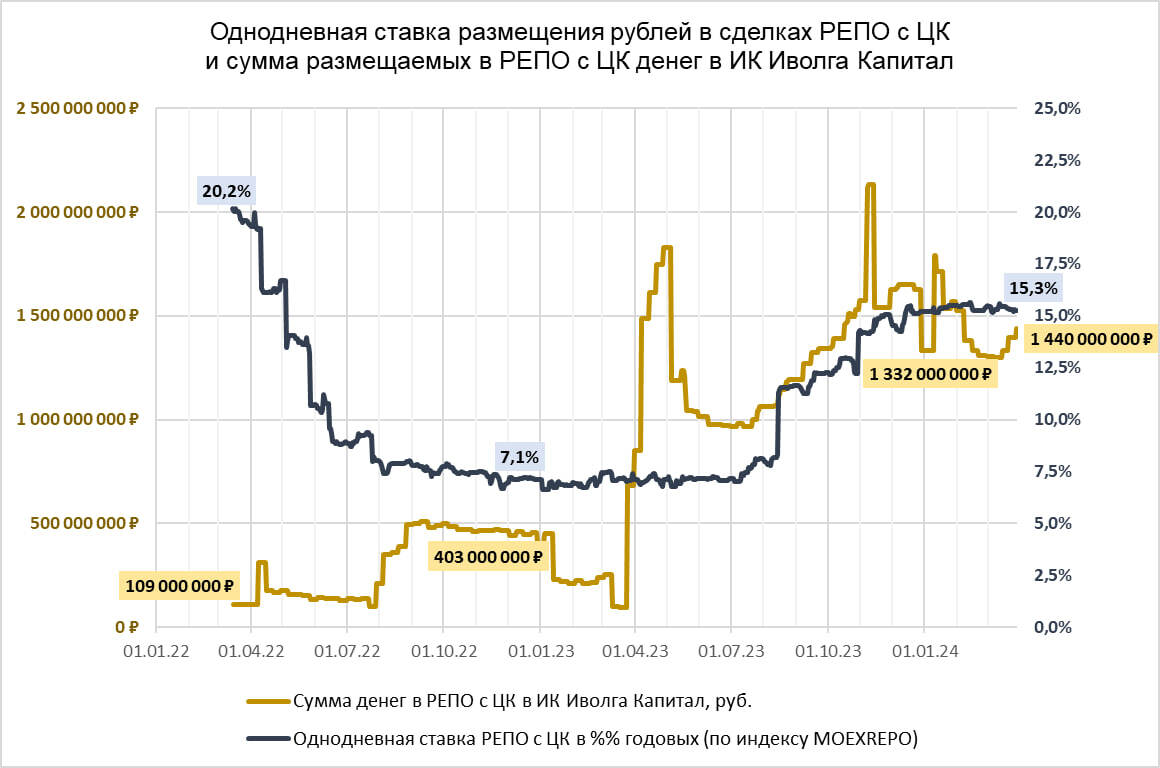

Параллельно с фондовым резко замедлился прирост и на денежном рынке. Это и сделки РЕПО с ЦК, и фонды ликвидности. Динамику видно по графику притока средств на рынок РЕПО с ЦК в Иволге, а также по широкой статистике фондов ликвидности от Московской Биржи. Но здесь рост всё-таки продолжается. Средняя очищенная от комиссий ставка РЕПО с ЦК (от нее «пляшут» и фонды ликвидности) сейчас 15,3-15,5%.

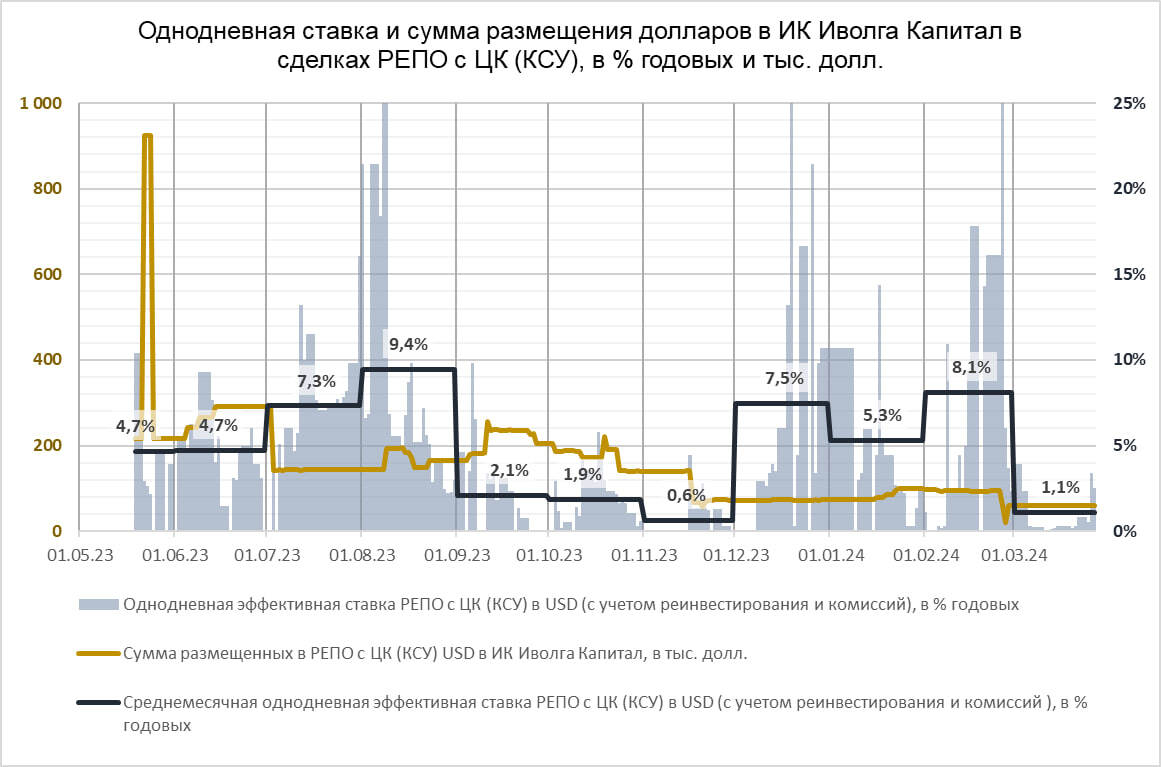

Напоследок долларовая ставка денежного рынка (ставка РЕПО с ЦК КСУ в USD). В марте она упала до нетипичных 1,1% годовых. После 8,1% (в среднем) в феврале и 5,3 % в январе. Здесь нет признанного индекса, оперируем данными от собственных сделок. Мало сомнений, что долларовая ставка опять вернется в диапазон 5-10%, и в конце марта она туда опять начала тянуться.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.