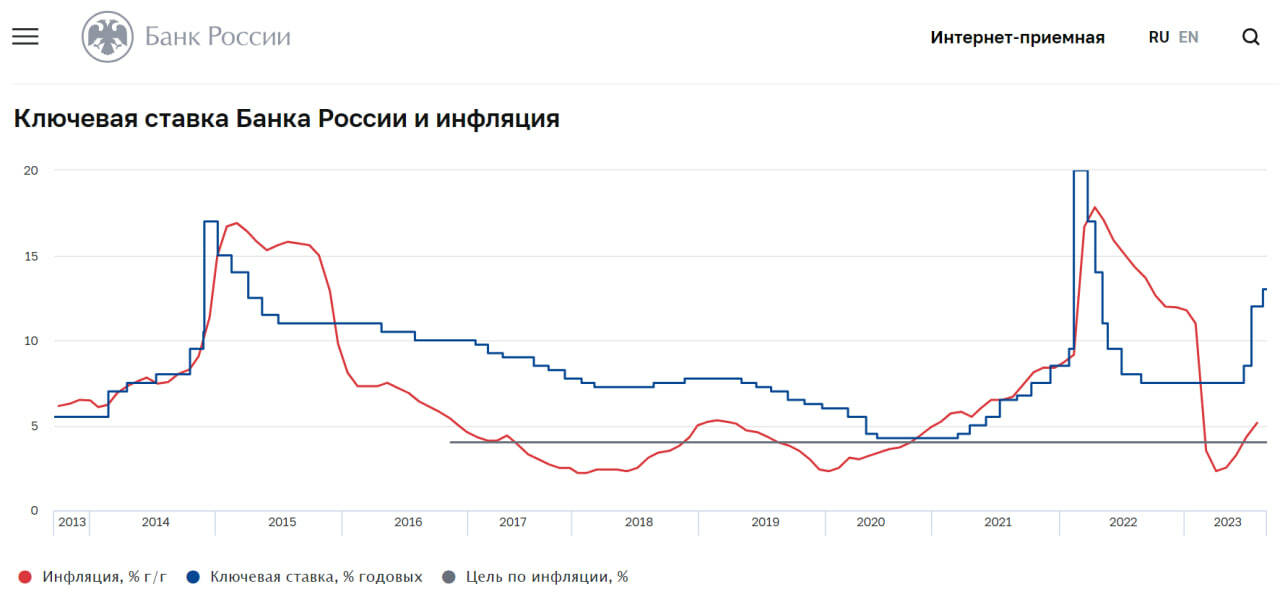

Взглянем на совмещенный график ключевой ставки и инфляции с сайта Банка России.

При накопленной годовой инфляции 5%, даже склонной к дальнейшему разгону, ключевая ставка 13% выглядит запретительной. Бывало и выше, но в менее спокойных обстоятельствах.

В теории все, кто может, должны забирать деньги откуда можно, нести их на депозит и денежный рынок. Где банкам нужно ломать голову, что с ними делать, т.к. продавать под 20%, вчетверо дороже уровня инфляции, нелегкая задача. Акции и недвижимость должны падать, хотя цена на недвижимость больше зависит от нерыночных льгот по ипотеке. Облигационный рынок, кредитный процесс и бизнес должны встать на долгую паузу.

Но что-то как будто не так. Акции почти не упали. Облигационные размещения притормозили, но заемщики выстраиваются в очередь. В глубоко кризисном 2022 году им было совсем не до облигаций (даже при ставке 7,5%).

Наверно, причина несгибаемости рынка и бизнеса в том, что линия ключевой ставки – объективная, а инфляции – творческая?

Если так, то фондовый, облигационный и кредитный рынок вполне могут жить. Просто на уровнях, задаваемых ключевой ставкой (а не канонической связкой ставки и инфляции).

Условно говоря, ключевая ставка и банковские депозиты ~12-15%, ощущаемая инфляция ~15%, облигации и кредиты ~18-20%. Работать можно. Не опасаясь даже по поводу новых повышений КС.

Кажется, это предположение об очевидном, и большинство его уже давно сделало. Но пятничным утром умиротворяет.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.

При накопленной годовой инфляции 5%, даже склонной к дальнейшему разгону, ключевая ставка 13% выглядит запретительной. Бывало и выше, но в менее спокойных обстоятельствах.

В теории все, кто может, должны забирать деньги откуда можно, нести их на депозит и денежный рынок. Где банкам нужно ломать голову, что с ними делать, т.к. продавать под 20%, вчетверо дороже уровня инфляции, нелегкая задача. Акции и недвижимость должны падать, хотя цена на недвижимость больше зависит от нерыночных льгот по ипотеке. Облигационный рынок, кредитный процесс и бизнес должны встать на долгую паузу.

Но что-то как будто не так. Акции почти не упали. Облигационные размещения притормозили, но заемщики выстраиваются в очередь. В глубоко кризисном 2022 году им было совсем не до облигаций (даже при ставке 7,5%).

Наверно, причина несгибаемости рынка и бизнеса в том, что линия ключевой ставки – объективная, а инфляции – творческая?

Если так, то фондовый, облигационный и кредитный рынок вполне могут жить. Просто на уровнях, задаваемых ключевой ставкой (а не канонической связкой ставки и инфляции).

Условно говоря, ключевая ставка и банковские депозиты ~12-15%, ощущаемая инфляция ~15%, облигации и кредиты ~18-20%. Работать можно. Не опасаясь даже по поводу новых повышений КС.

Кажется, это предположение об очевидном, и большинство его уже давно сделало. Но пятничным утром умиротворяет.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.