От ЦБ сегодня ожидается повышение ключевой ставки. Наш ориентир, с 7,5% до 8%. Хотя, понятно, многое возможно в Королевстве Датском.

Если гипотеза верна, то, во-первых, это хорошо. Рост ставки не плюс для экономики, которая не на подъеме. Для рынка облигаций, нашего всего, это тоже оперативная потеря, в теории. Но чего хочется меньше всего, так это окончательно отправить рубль к факторам неопределенности. Похоже, до сих пор не хочется и Банку России. А 9-11% годовых по ОФЗ не сковывают регулятору маневра.

Во-вторых, на что это повлияет, кроме творческой темы инфляции?

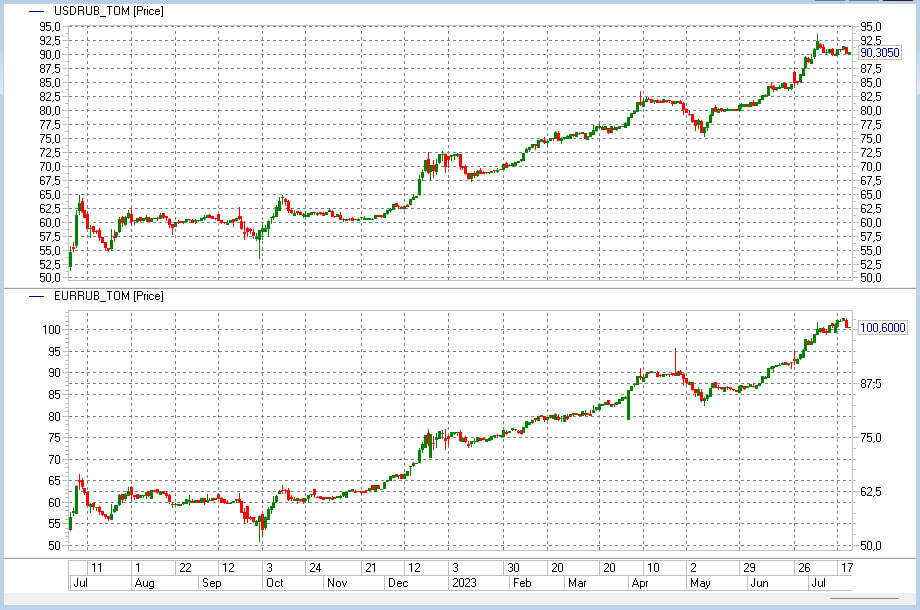

• Рубль. Предполагаем, что с ним на этих уровнях всё уже в относительном порядке. Курс упал, желание или возможность (обновление ключевой ставки) его удержать выросли. 90 рублей за доллар и 100 за евро – уровни и слабости, и стабильности нацвалюты одновременно. Не думаем, что будет 100 и 110, но и ниже 80 и 90 уйти в близкой перспективе наверняка не получится.

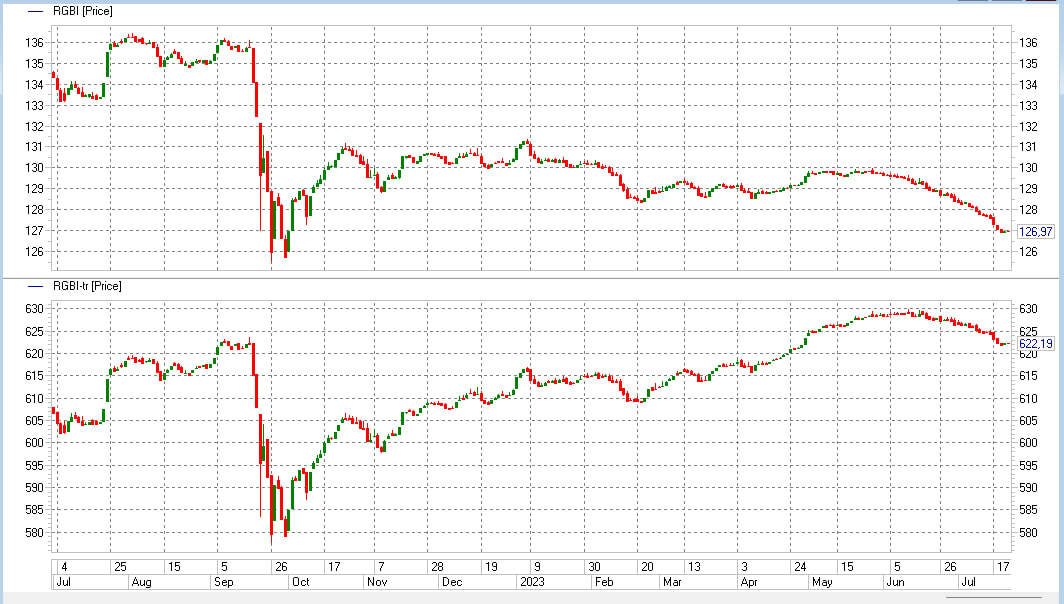

• ОФЗ и рынок облигаций. Предлагаем немного понаблюдать. Интрига есть. ОФЗ так безразлично шли вниз по цене, что сегодняшний день вряд ли тянет на разворот по факту. Однако что-либо утверждать рано. Как и в отношении ВДО. Снижение котировок тоже есть. Мы пару дней назад любые покупки прекратили. Затянется ли оно, без мнения. Хотя падений, сходных с мобилизационным, не ждем.

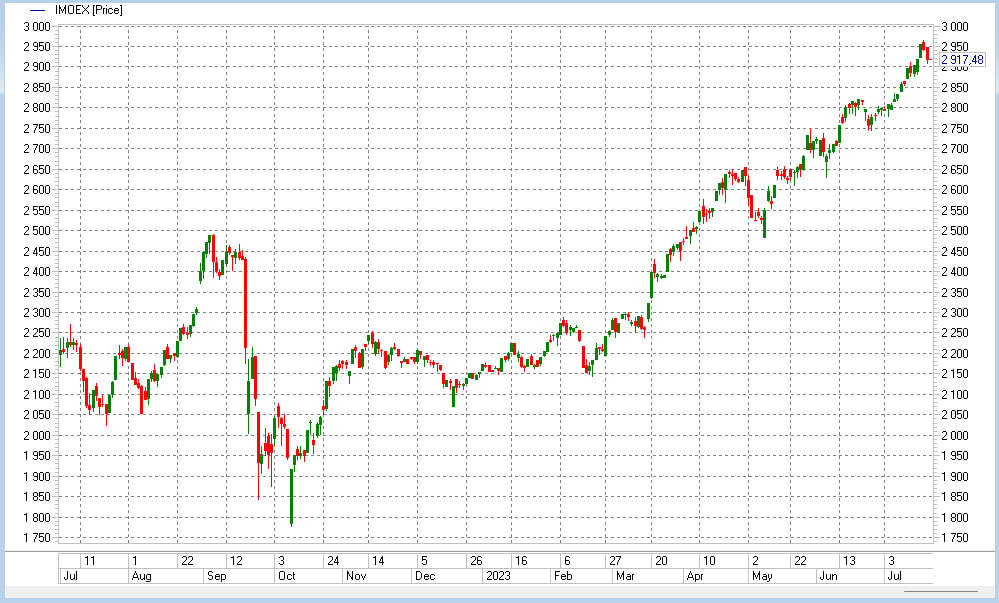

• Акции. Здесь сюрприз вероятен, с отрицательным знаком. Повышение ключевой ставки – логичный повод для коррекции. А логика хотя бы иногда прослеживается и на самых парадоксальных рынках.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.