Презентация эмитента и выпуска – по ссылке. Она нетипично подробная. Отчасти потому, что бизнес Фордевинда сильно отличен от бизнеса классических крупных микрофинансовых компаний, которые выходили на рынок облигаций. В отличие от последних, Фордевинд – это формат b2b. Большие по меркам микрофинансов выдачи, в основном, более 10 млн.р., низкие по тем же меркам проценты, в среднем около 40% годовых. Клиенты – в первую очередь МСП.

Об облигационном сегменте МФК в целом. Основная сумма размещений их облигаций третий год идет через нас. И по нашей оценке, после плотной тройки размещений, Быстроденьги, Лайм-Займ, Фордевинд, совокупно 1,8 млрд.р., отрасль на фондовый рынок долго в сопоставимых масштабах не выйдет. Заметное отличие от 2021 года, когда МФК квартал за кварталом доминировали среди первичных размещений, набив изрядную оскомину покупателям.

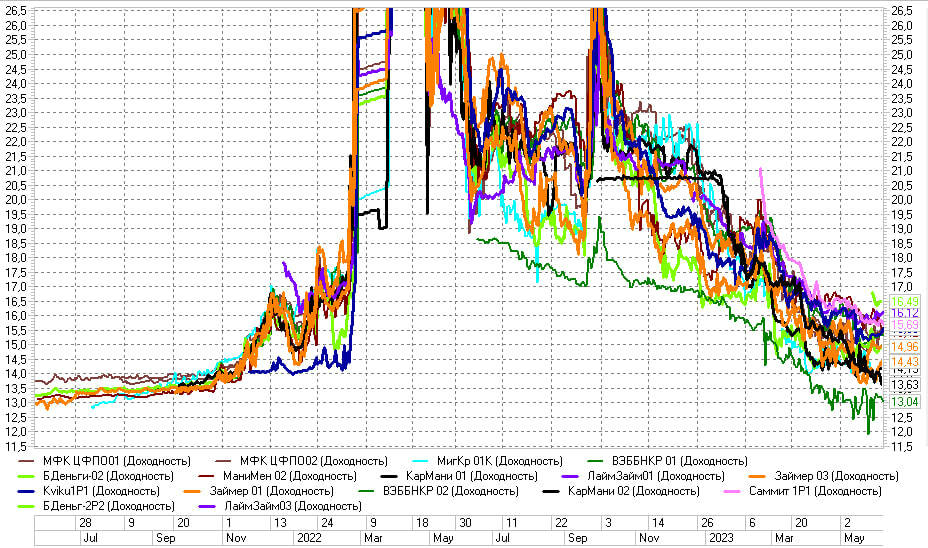

Уже 2 первых новых размещения и ожидание третьего оказали давление на доходности всего сегмента. Послед многомесячного снижения доходности остановились в диапазоне 14,5-16,5%. Остановки были и раньше, на более высоких отметках. Но каждый пункт снижения доходности дается труднее. По-моему, нынешний уход доходностей во флэт – показатель, что их дно мы, вероятно, уже видели. Даже небольшого потока первички, а какая-то она всё равно будет, хватит, чтобы, если не отправить рынок в коррекцию, то просто не давать идти дальше.

Что заметно еще, это огромное число розничных покупателей в облигационных размещениях для квалифицированных инвесторов (все МФК – исключительно для них). Пару лет назад, на прошлой волне микрофинансовых размещений, такого и близко не было. Замечаем это не только мы. Как будет вести себя регулятор в отношении квалификации, загадка. Может, и пассивно. Чтобы не препятствовать притоку денег на фондовый рынок. Пока рынок относительно спокоен, думаю, именно так.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности