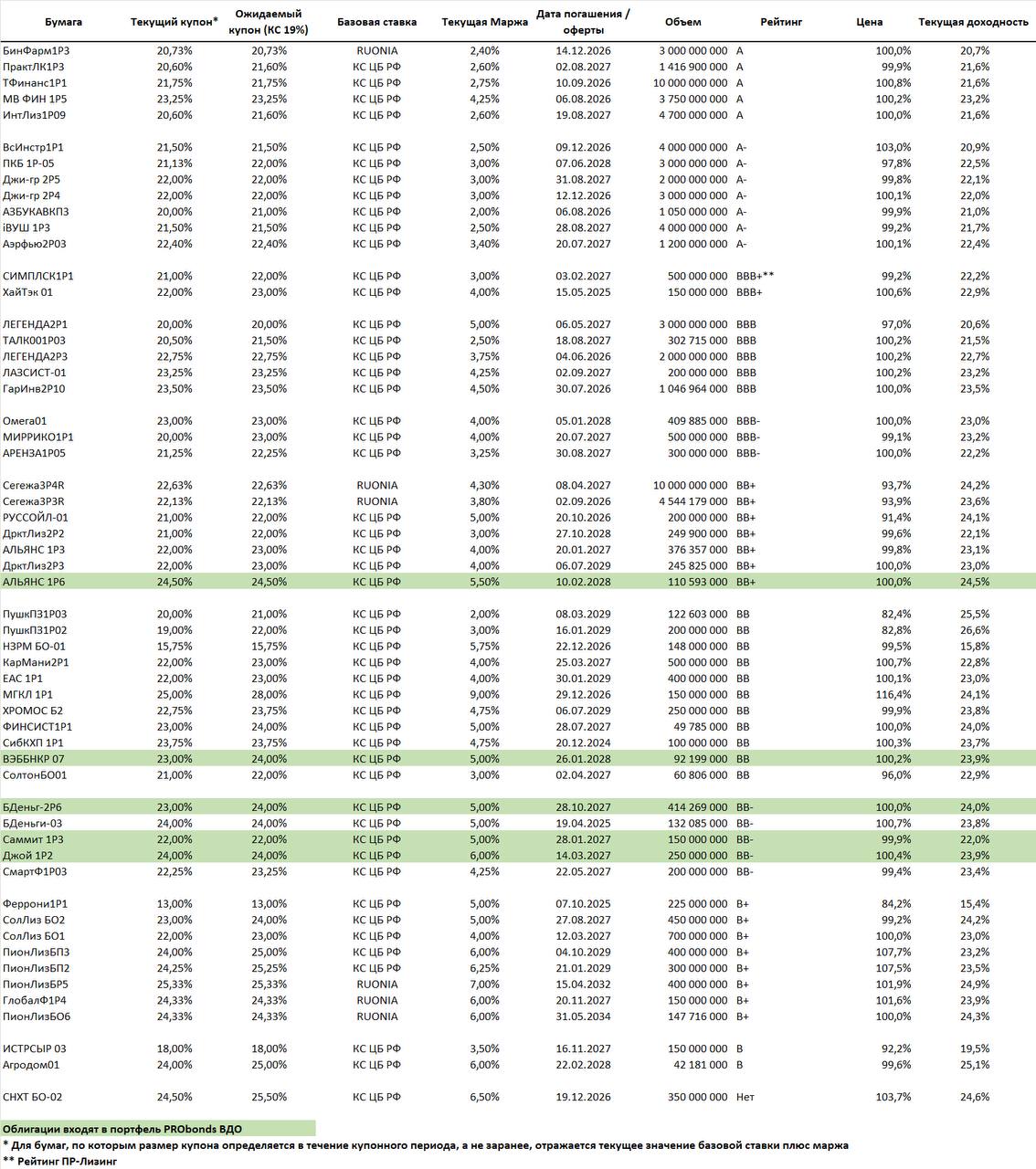

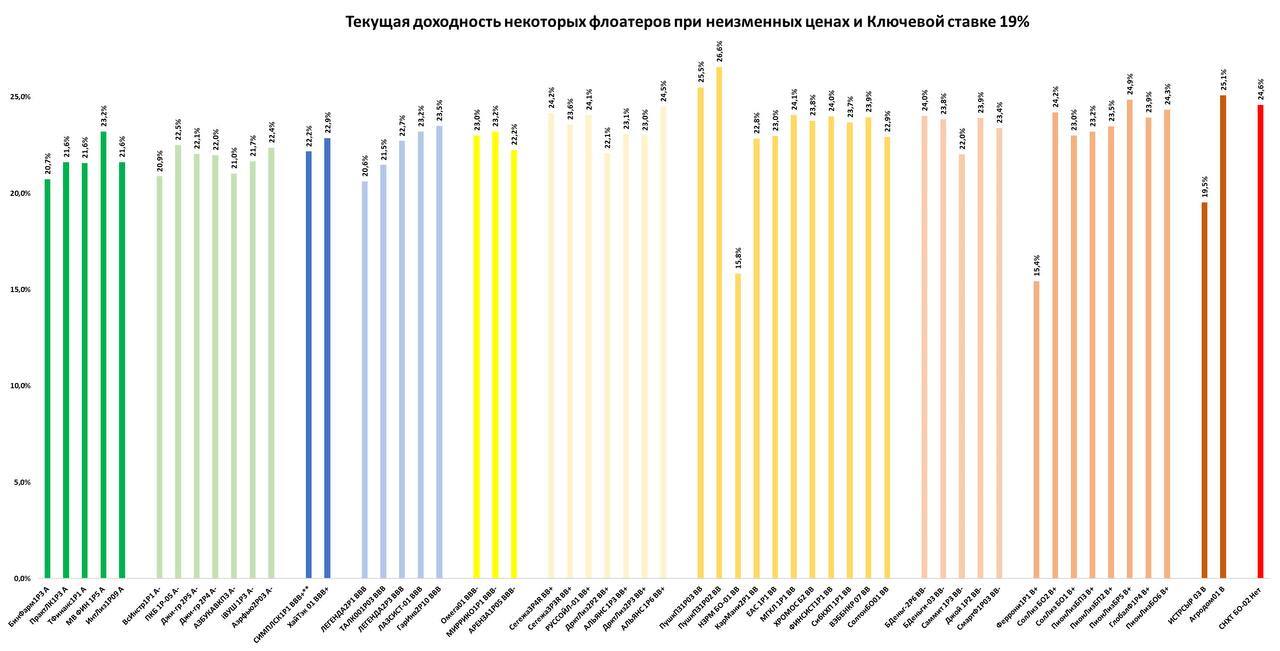

Облигаций с плавающим купоном становится всё больше, с предыдущей публикации (конец мая) количество бумаг по нашим критериям (рейтинг до А включительно, минимальная ликвидность) выросло с 30 до 56, также флоатеров больше стало и в публичном портфеле, увеличение с 3 до 5 бумаг.

Так как доходность к погашению посчитать заранее невозможно, транслируем текущую доходность, рассчитывающуюся как отношение купона к текущей рыночной цене. Купон считаем исходя из ключевой ставки 19% (но нужно учитывать, что у некоторых бумаг купон ежеквартальный, поэтому подстройка под новую ставку произойдёт позже).

За последние несколько месяцев доходности флоатеров выросли и не только за счёт роста купонов. Снижается тело облигаций, несмотря на отсутствие изменения кредитного качества подавляющего большинства эмитентов. Если в нашей первой выборке из 30 бумаг только 4 торговались ниже номинала, то сейчас из 56 бумаг цена ниже 100% у 28 облигаций.

Сравнивать флоатеры и бумаги с фиксированным купоном совсем сложно, но аккуратно предположим, что с учётом текущих доходностей фиксированные купоны интереснее, что и отражается в пропорции фиксированных (58.9%) и плавающих (4.3%) купонов (остальное в РЕПО) в нашем портфеле PRObonds ВДО.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Так как доходность к погашению посчитать заранее невозможно, транслируем текущую доходность, рассчитывающуюся как отношение купона к текущей рыночной цене. Купон считаем исходя из ключевой ставки 19% (но нужно учитывать, что у некоторых бумаг купон ежеквартальный, поэтому подстройка под новую ставку произойдёт позже).

За последние несколько месяцев доходности флоатеров выросли и не только за счёт роста купонов. Снижается тело облигаций, несмотря на отсутствие изменения кредитного качества подавляющего большинства эмитентов. Если в нашей первой выборке из 30 бумаг только 4 торговались ниже номинала, то сейчас из 56 бумаг цена ниже 100% у 28 облигаций.

Сравнивать флоатеры и бумаги с фиксированным купоном совсем сложно, но аккуратно предположим, что с учётом текущих доходностей фиксированные купоны интереснее, что и отражается в пропорции фиксированных (58.9%) и плавающих (4.3%) купонов (остальное в РЕПО) в нашем портфеле PRObonds ВДО.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности