Удивляться нечему. • Если финансовое регулирование жестко тормозит кредитование, то кредитование затормозится.

Не везде. Там, где жесткость ЦБ идет в параллели со щедростью бюджета, эффект пока противоположный.

Но с нашим островком рыночной экономики, в сегменте публичного долга, где еще и основные инвесторы – физлица, регулирование вполне справляется.

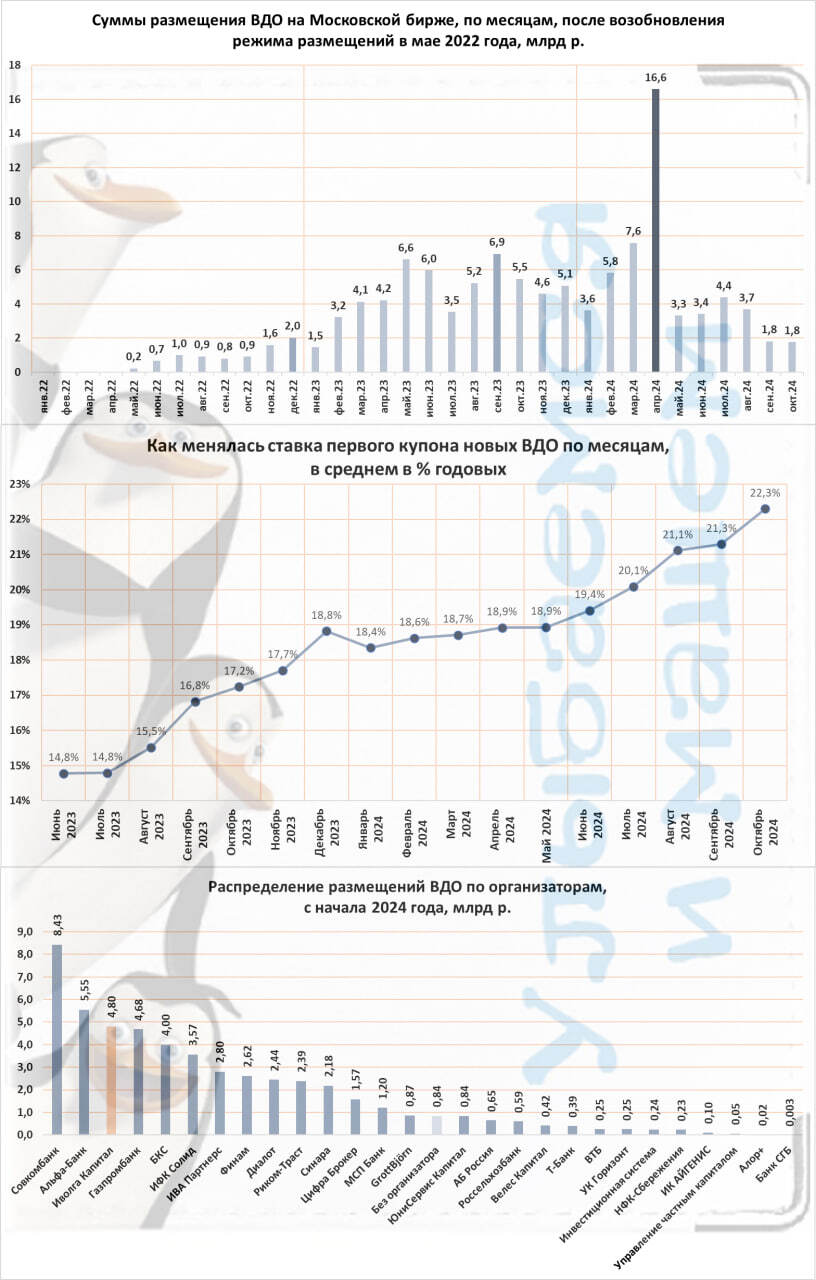

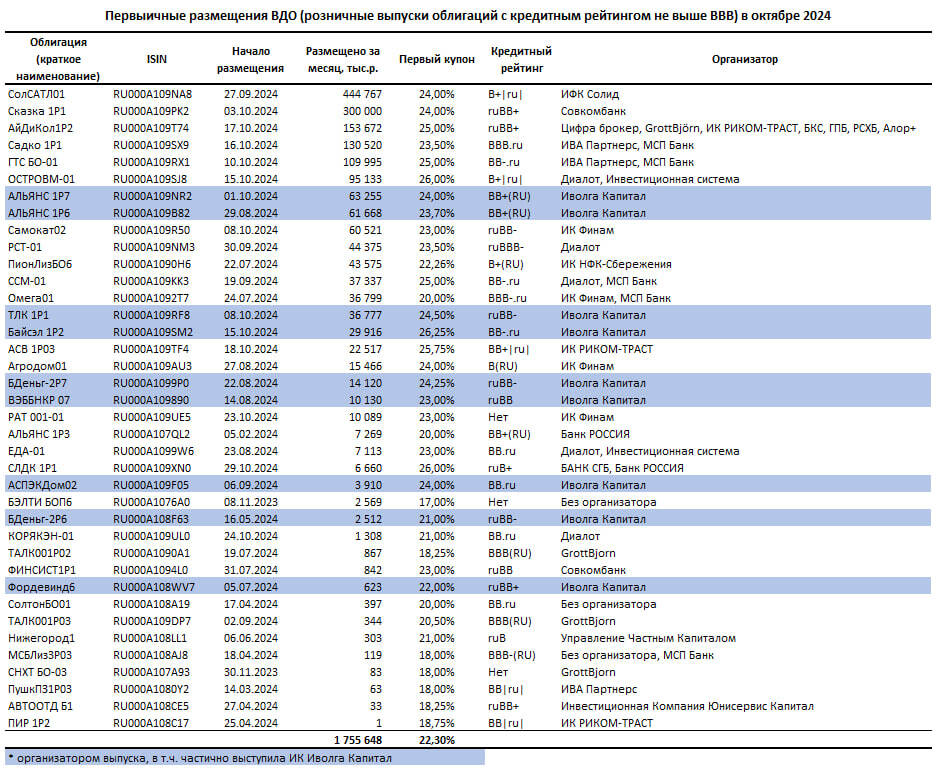

Так что первичных размещений высокодоходных облигаций (мы к ним относим розничные выпуски с кредитным рейтингом не выше BBB) в октябре было еще меньше, чем в сентябре. 1,76 млрд р. против 1,81. Октябрьская сумма размещений, вообще, минимум с января 2023 (1,45 млрд р.). Рубль за 1,5 года дороже не стал, так что в реальном выражении • мы еще ближе к параличу рынка после начала СВО и объявления частичной мобилизации.

Средний купон размещавшихся в октябре облигаций поставил рекорд, 22,3% (+1 п. п. к сентябрю, тогда было 21,3%). И из первых чисел ноября он уже видится более чем скромным. В ноябре получим скачок уже не на +1 п. п.

Детали в таблице размещений. 👇

А вывод – • в таких условиях долговой рынок жить не может. Расходы бюджета однажды или закончатся, или обесценятся (что вероятнее). И проблема, которая сейчас всего-то проблема ВДО и частного бизнеса, станет проблемой всей экономики. Улыбаемся и машем!

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности