Смена тренда на рублевом денежном рынке. Индекс MOEXREPO, отражающий доходность однодневных сделок РЕПО с ЦК (попросту – денежного рынка), вчера обновил локальные максимумы и ушел к значениям 3-месячной давности. Вчера его значение составило 7,24%. Казалось бы, мелочь, оно до сих пор ниже ключевой ставки (7,5%). Но последние пару месяцев РЕПО балансировало в районе 6,8-6.9%. Разница заметна.

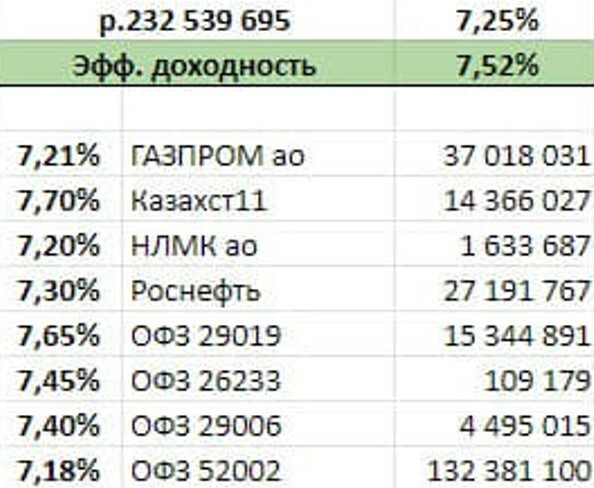

Мы вчера размещали свободные деньги по эффективной ставке (учитывает реинвестирование дохода) 7,52%. И подобных доходностей не встречали с осени.

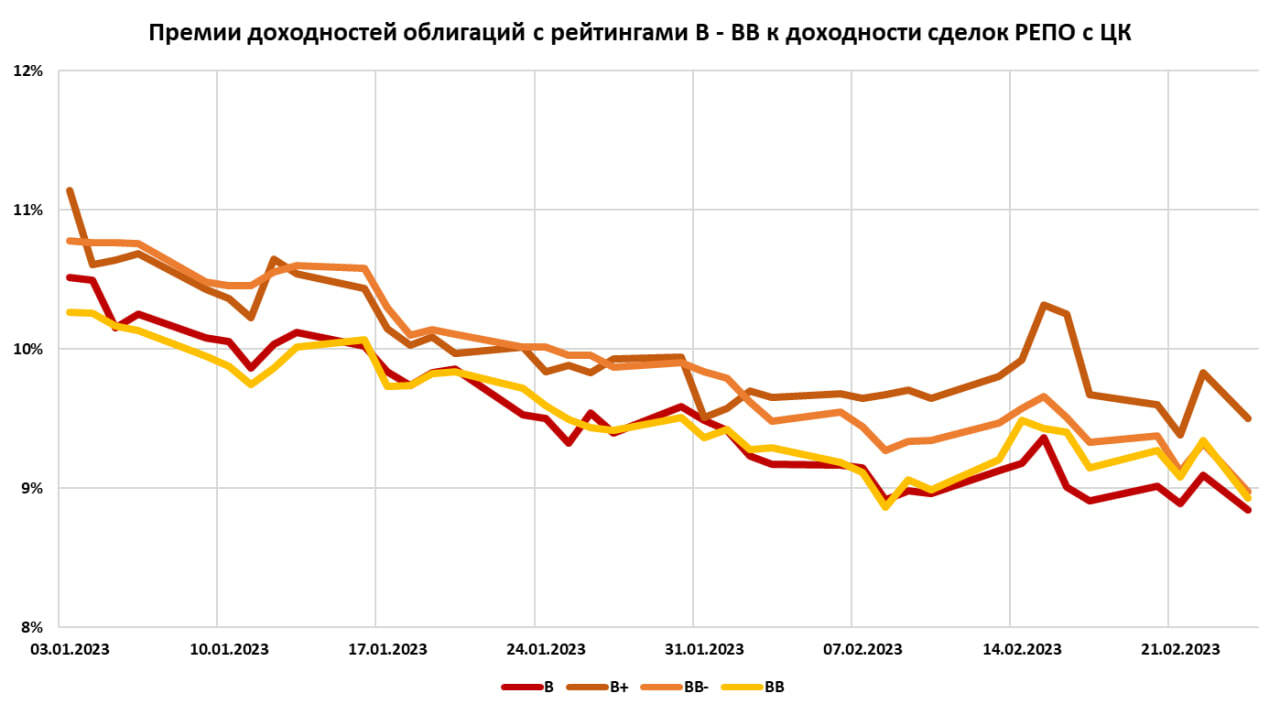

Отметил бы еще одну тенденцию – сужение спреда между доходностями облигаций и денежного рынка. Привожу ее на наглядном примере самых что ни на есть высокодоходных облигационных рейтингов уровня B и BB.

Динамика денежного рынка – чуткий индикатор. До шока прошлого года он тянул ключевую ставку и доходности облигаций вверх, после шока – вниз. И снова смотрит выше.

17 марта – очередное решение Банка России по ставке. Будет ли он ее повышать, неизвестно. Но на таком денежном рынке шансы на повышение отлично от нуля, в отличие от шансов на снижение.

Повторюсь с нашим планом действий. Мы под свободные деньги в портфеле облигаций будем выделять около 20% активов. Денег в портфеле и так было много, в среднем примерно 15%. Ожидается больше. И продолжим отбирать короткие бумаги, дюрацией до 1,5, максимум, 2 лет, чаще – до года.