Вчера Банк России не только поднял ключевую ставку на внушительные 3,5% годовых, с 8,5% до 12%. Он, видимо, поднял ее на опережение. Мы не гадали о том, каким и когда будет повышение. Но ставили на то, что решение ЦБ будет эмоциональным, или вызывающим эмоции.

Разговоры о грядущих ограничениях на движение капитала, о ставке 15% представляются следствиями эмоций. Вероятность подобных сценариев оцениваем как низкую.

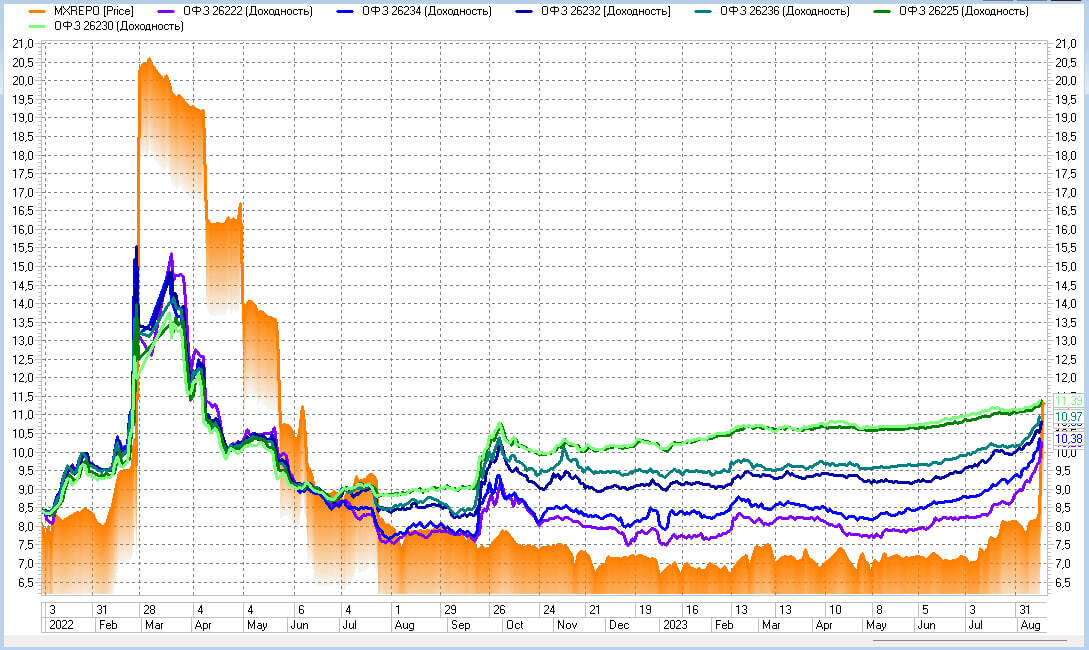

Регулятор, думаем, остановил, а не поставил на паузу, ослабление рубля, резко повысив его стоимость = снизив доступность.

Денежный рынок, доходность которого сейчас должна зафиксироваться на 11-12% годовых, стал грозным конкурентом еще не перестроившемуся рынку облигаций. Последний какое-то время может держаться за счет минимума новых размещений. Но когда-то первичное предложение вернется, и вернется оно, наверно, не с теми незначительными подвижками купонов вверх, что мы видели вчера или увидим сегодня. Ключевой ставке 12% вполне может соответствовать средняя доходность первичного предложения 18%+, если речь о ВДО.

Рынок акций тоже в зоне риска. Перспективы не радужные.

Из собственной практики. Мы будем смещать доли активов в пользу рублей в наших стратегиях управления капиталом, включая собственный капитал.

Кроме того, рост ставки тянет за собой и рост спроса на нее. У нас уже со вчера заметный приток активов на денежный рынок (для Иволги это в первую очередь сделки РЕПО с ЦК), который, вероятно, будет иметь развитие. Это те деньги, которые не придут в акции или облигации, или уйдут из них.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности