Вчера мы анонсировали размещение облигационного выпуска МФК Быстроденьги (ruBB, 300 млн.р., дюрация ~3 года, YTM 17.2%). Обычный небольшой выпуск, но в отличие от предыдущих размещений МФО последних 1,5 лет, этот, похоже, открывает целую серию выходов микрофинансовых компаний на рынок.

Микрофинансы – одна из наиболее емких групп заемщиков. Соперничающая с девелоперами. Но в отличие от них более самостоятельная, без банковской и льготной обвязки. То, что ее не давно почти не было на облигационном рынке – вопрос арифметический, занимать было слишком дорого и сложно.

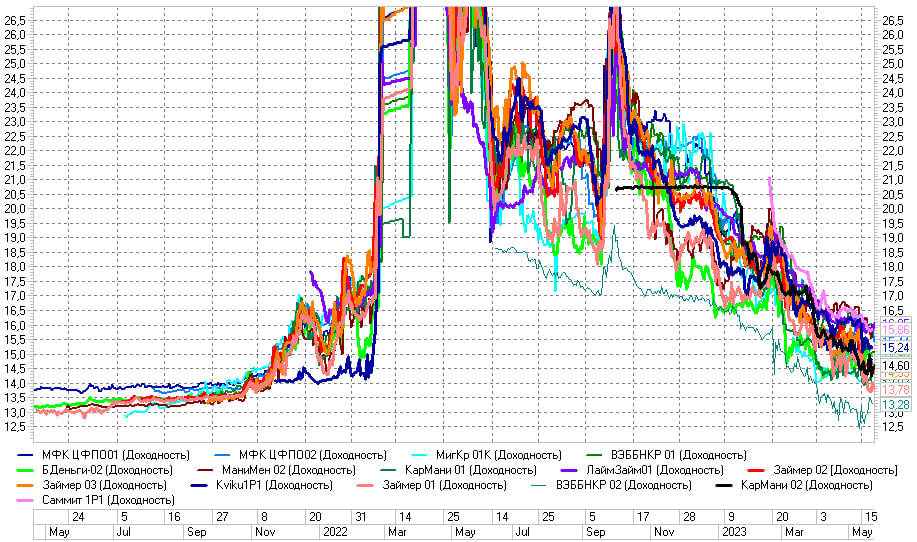

И потому некоторым парадоксом кажутся и новые ставки МФК. У Быстроденег ожидаемый купон 16% (доходность выше) при рейтинге ruBB. Взглянем динамику доходностей МФО (на графике) и не увидим там подобных значений. В моем понимании мы там видим искривление рынка, почти лишенного предложения.

Маленькие суммы можно пробовать занимать дешево. Размещение Эконом-Лизинга (ruBB, 100 млн.р., дюрация ~2,5 года, YTM 14,75%) этому пример: первые 70 млн.р. привлечены легко, затем спрос инвесторов закончился.

У МФК емкости другие. И конкуренция за деньги другая. Сейчас-то в нашем портфеле ВДО на МФК приходится почти треть активов. А что будет, когда они вернутся к активным заимствованиям? К тому же круг инвесторов ограничен «квалами».

Вспомним, насколько сильно влияли МФО-эмитенты на весь сегмент ВДО в пиковом 2021 году. На ставки рынка влияли, на его ликвидность, на коммуникацию с инвесторами. Похоже, те времена возвращаются. Если так, от микрофинансов на первичных торгах облигациями мы однажды утомимся. Зато весь ВДО-сегмент получает шанс остаться более доходным без новых дефолтов и потрясений.

Микрофинансы – одна из наиболее емких групп заемщиков. Соперничающая с девелоперами. Но в отличие от них более самостоятельная, без банковской и льготной обвязки. То, что ее не давно почти не было на облигационном рынке – вопрос арифметический, занимать было слишком дорого и сложно.

И потому некоторым парадоксом кажутся и новые ставки МФК. У Быстроденег ожидаемый купон 16% (доходность выше) при рейтинге ruBB. Взглянем динамику доходностей МФО (на графике) и не увидим там подобных значений. В моем понимании мы там видим искривление рынка, почти лишенного предложения.

Маленькие суммы можно пробовать занимать дешево. Размещение Эконом-Лизинга (ruBB, 100 млн.р., дюрация ~2,5 года, YTM 14,75%) этому пример: первые 70 млн.р. привлечены легко, затем спрос инвесторов закончился.

У МФК емкости другие. И конкуренция за деньги другая. Сейчас-то в нашем портфеле ВДО на МФК приходится почти треть активов. А что будет, когда они вернутся к активным заимствованиям? К тому же круг инвесторов ограничен «квалами».

Вспомним, насколько сильно влияли МФО-эмитенты на весь сегмент ВДО в пиковом 2021 году. На ставки рынка влияли, на его ликвидность, на коммуникацию с инвесторами. Похоже, те времена возвращаются. Если так, от микрофинансов на первичных торгах облигациями мы однажды утомимся. Зато весь ВДО-сегмент получает шанс остаться более доходным без новых дефолтов и потрясений.