3 недели назад мы писали, что всплеск в котировках ОФЗ похож на просто всплеск. А затем 26 апреля ЦБ не только сохранил ключевую ставку на 16%, но и на словах сократил маневр для ее снижения в обозримом будущем.

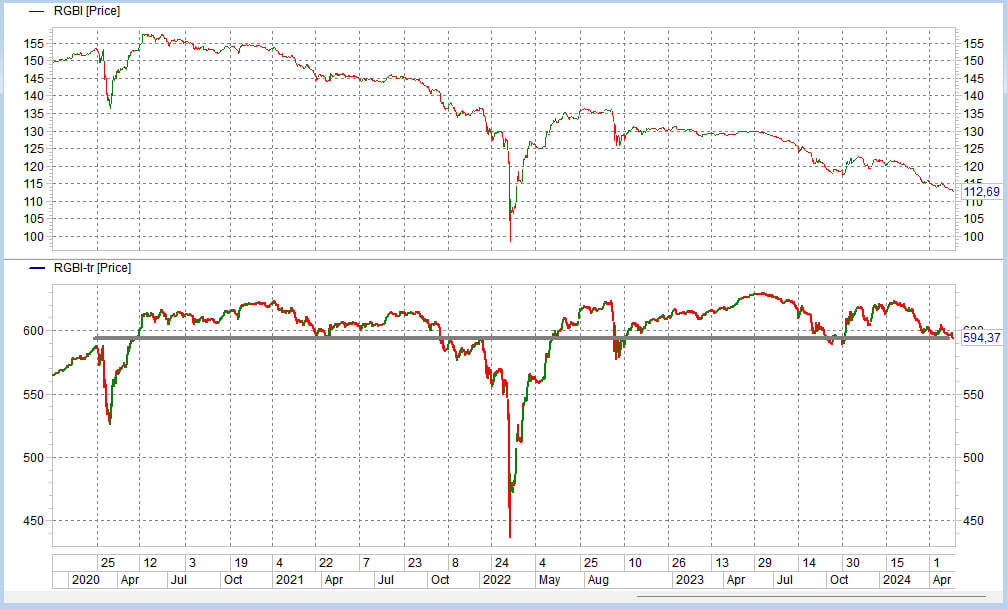

Мы оказались правы, что не добавляет радости. ОФЗ вернулись к погружению (см. динамику Индекса гособлигаций RGBI 👇, нижняя часть — индекс полной доходности, включая купоны). В ответ на очередную жесткость регулятора еще и денежный рынок (однодневные сделки РЕПО с ЦК, оранжевая линия на графике доходностей) пошел вверх. То ли отражая нехватку денег на торгах, то ли потерю надежд на их дешевизну.

Надежды дешевизну и смягчение долго питали и ОФЗ. Оставляя доходности госбумаг относительно невысокими (13,8-15,5% по разной длины ОФЗ сейчас – тоже немного) и создавая опасность роста этих доходностей и падения котировок в будущем. С конца апреля у прикладного будущего новый этап.

В нашем чате возникают вопросы, где же пик ОФЗ-доходностей? Универсальный ответ: если не понимаете, что происходит на рынке (мы чаще не понимаем), ставьте на тренд. В случае с госбумагами есть тренд снижения котировок и роста доходностей.

На нынешних уровнях 2 года назад ОФЗ были близки к состоянию паники. Тогда можно было ставить на разворот. Сегодня паники нет. Есть тлеющее беспокойство. Для разворота, как правило, недостаточное. Да и беспокоиться, возможно, нужно не только за судьбу ОФЗ, но и за госбанки. Для которых ОФЗ – важный актив и часть баланса.

И про акции. Не только дорогие, но дорожающие деньги акциям не в плюс. Если индекс МосБиржи вывалится из сложившегося в апреле-мате диапазона вниз (ниже 3 400 п.), будем сокращать вес акций в портфелях акций / денег. В пользу денег.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.