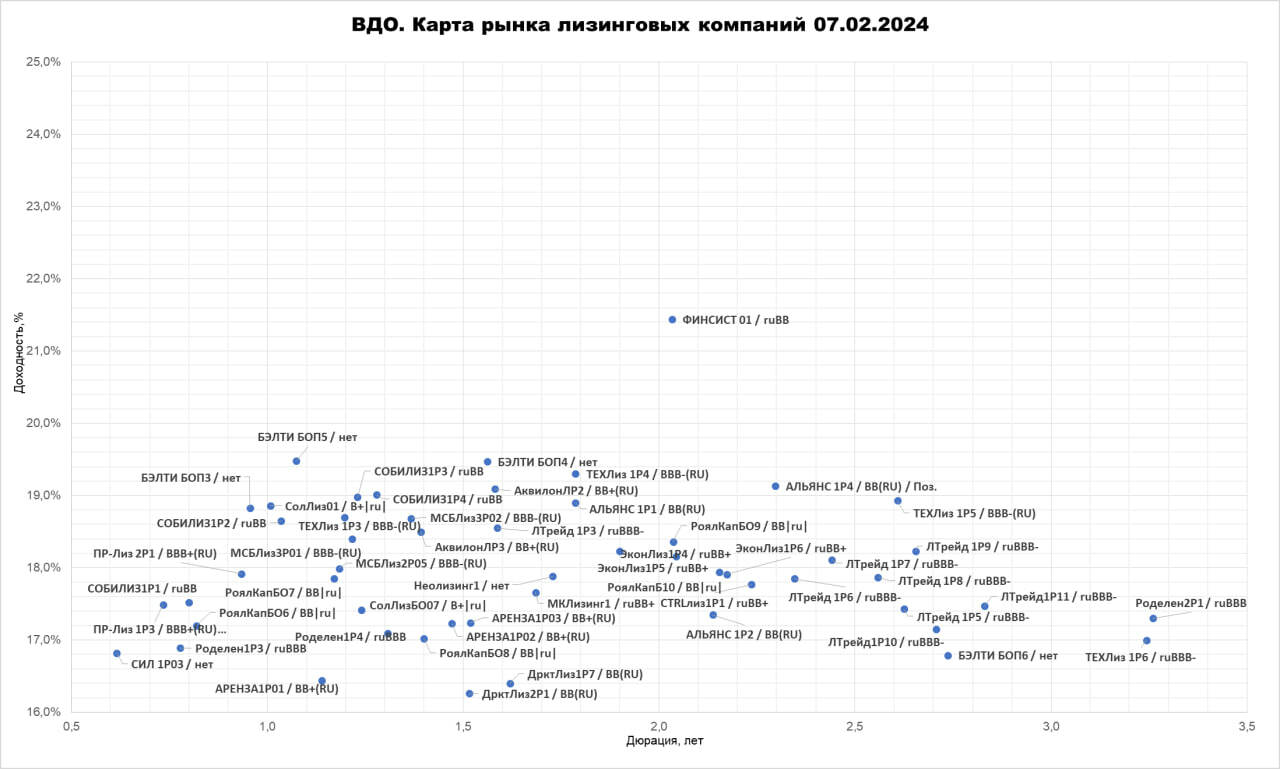

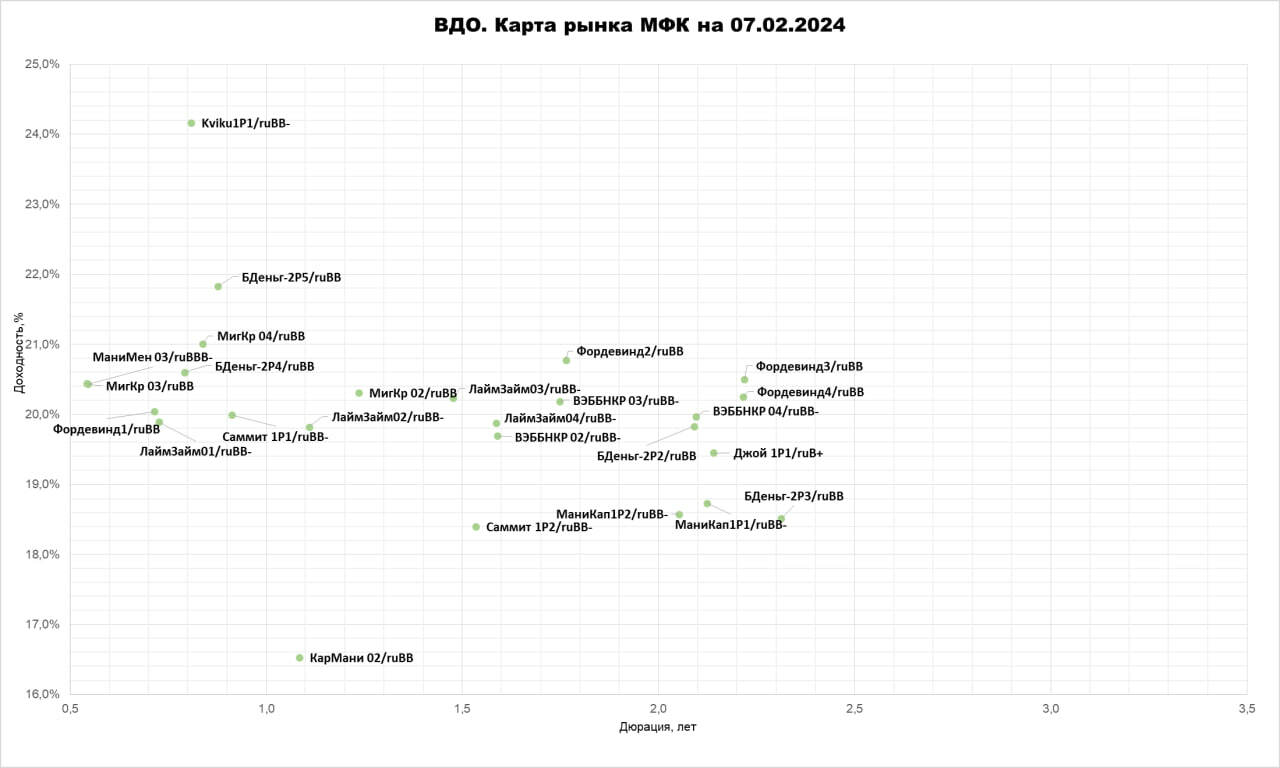

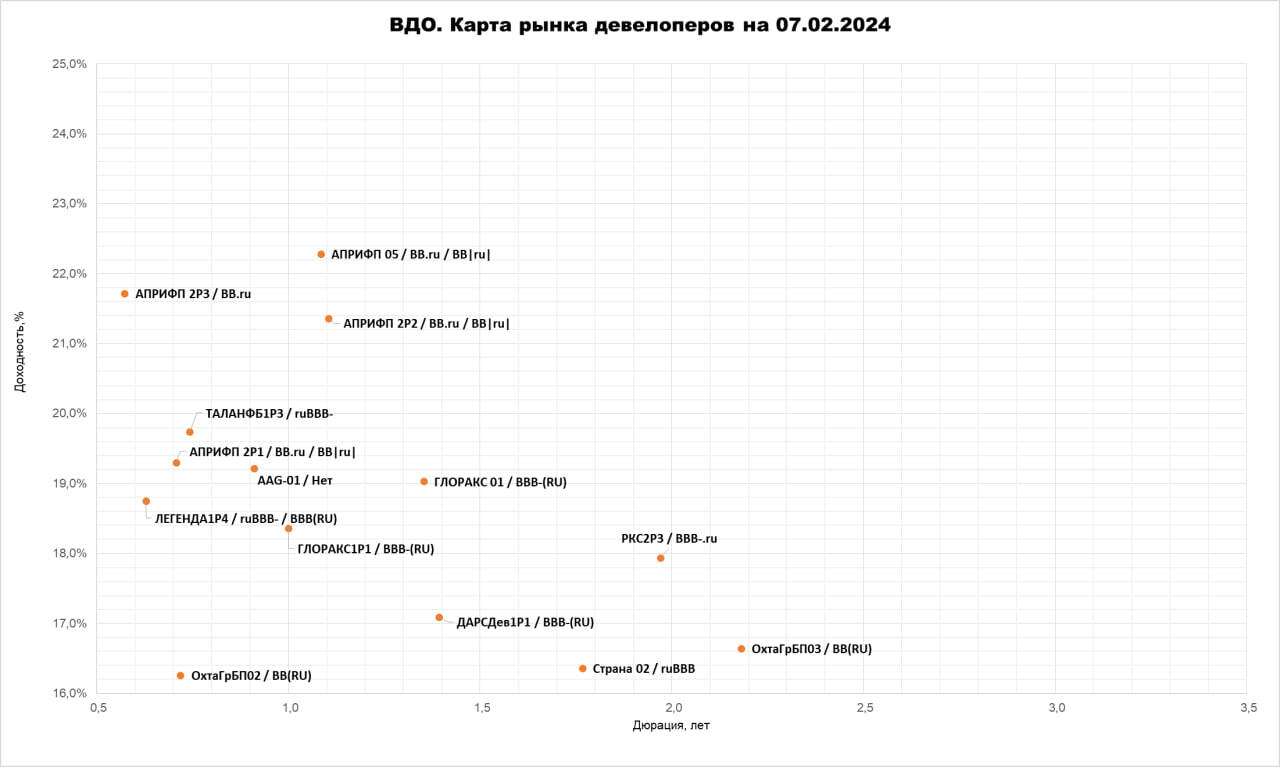

Возьмем три самые распространенные в сегменте высокодоходных облигаций отрасли: лизинг, микрофинансы и девелопмент. И разместим облигации этих эмитентов на разных картах рынка, но в одинаковых размерностях этих карт. Сравним.

Лизингодатели предлагают в среднем наименее доходные (средняя доходность 18%) и наиболее длинные (дюрация больше 2,5 лет не редкость) бумаги. И при этом лизинговых облигаций на рынке в количестве больше всего.

Облигации МФК короче, здесь все с дюрацией до 2,5 лет. И доходнее, в среднем, ровно на 2% выше, 20%. Выпусков заметно меньше, хотя и кажется, что новые размещения – сплошь размещения МФК.

Девелоперов еще меньше. Но разброс доходностей наибольший. Говорить о средней не очень уместно, хотя, если взвесить все облигации, попавшие на карту, получим почти ровно 19%.

На каждой из трех карт с какой-то силой выражения видим инверсию доходностей: бумаги с близкими сроками погашения доходнее бумаг с отдаленными. Облигационный рынок рассчитывает на снижение ключевой ставки и в сегменте ВДО тоже.