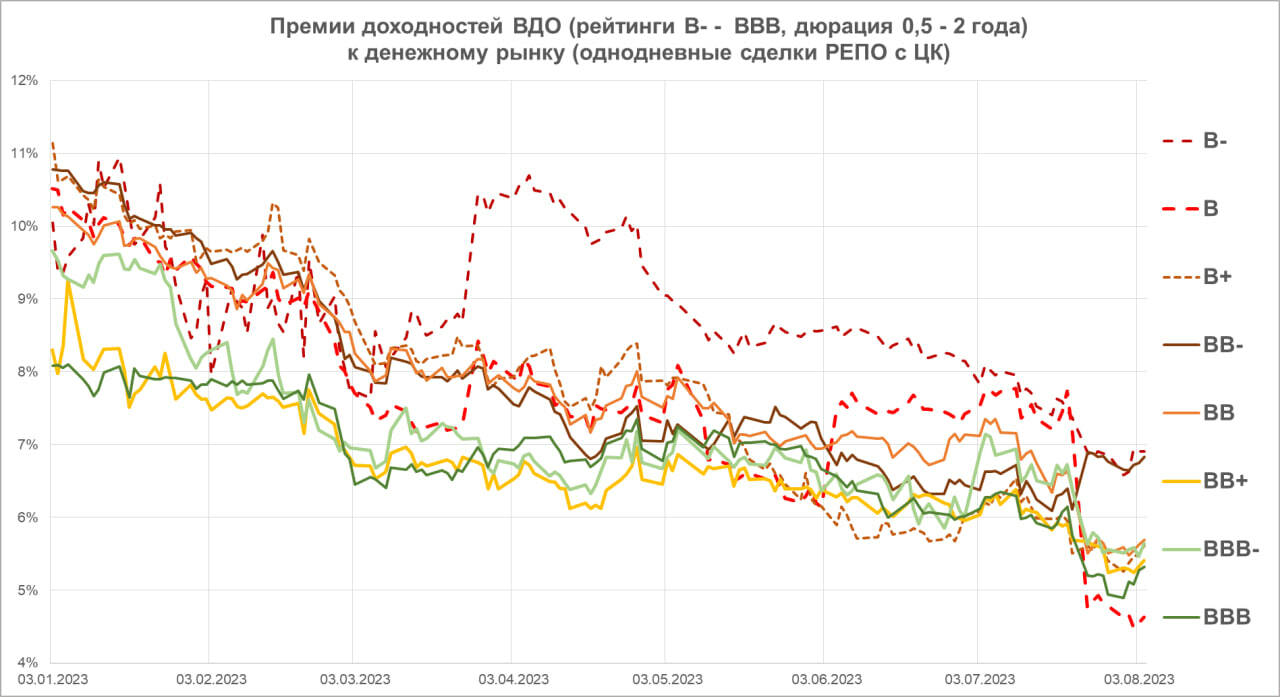

• Тезис. Доходности ВДО (кредитные рейтинги облигаций не выше BBB) продолжают терять привлекательность. И значит, устойчивость. Тогда как доходности нижних инвестиционных рейтингов или стабилизировались, или незначительно растут, доходности ВДО по почти неведомой инерции продолжают катиться ниже. Средняя премия доходности рейтинговой группы В – всего 2,5% к рейтинговой группе А.

• Подтверждение тезиса. И это если не брать в расчет ОФЗ. Где бумаги с типичной для высокодоходных облигаций дюрацией 2 года дают уже около 10% годовых. У аналогичных «сингл би» — 13%. Можно, конечно, предположить, что у ОФЗ своя жизнь, полная невзгод и опасностей. Но есть еще денежный рынок как эталон стоимости. Надо сказать, денежный рынок чуть ниже ключевой ставки: однодневные сделки РЕПО с ЦК дают около 8% при ставке 8,5%. И вот к нему ВДО подошли на опасно близкую дистанцию. Премия того же «сингл би» к стоимости денег – всего 5,5%.

• Повторение тезиса. За месяцы нынешнего года ВДО обстоятельно просели в доходности. Отсутствие новых размещений, которое уже тянет на аномалию, позволяет этому быть. Нового предложения нет. Но оно не только будет, оно, похоже, будет обильным, еще до середины сентября, до вероятного повышения ключевой ставки.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.