ОФЗ скользят вниз. Затягивая в воронку коррекции котировки всего облигационного рынка, не исключая ВДО.

До панических продаж в ОФЗ – а рост доходностей госбумаг позволяет ЦБ держать КС высокой и даже повышать еще – парадигма не изменится.

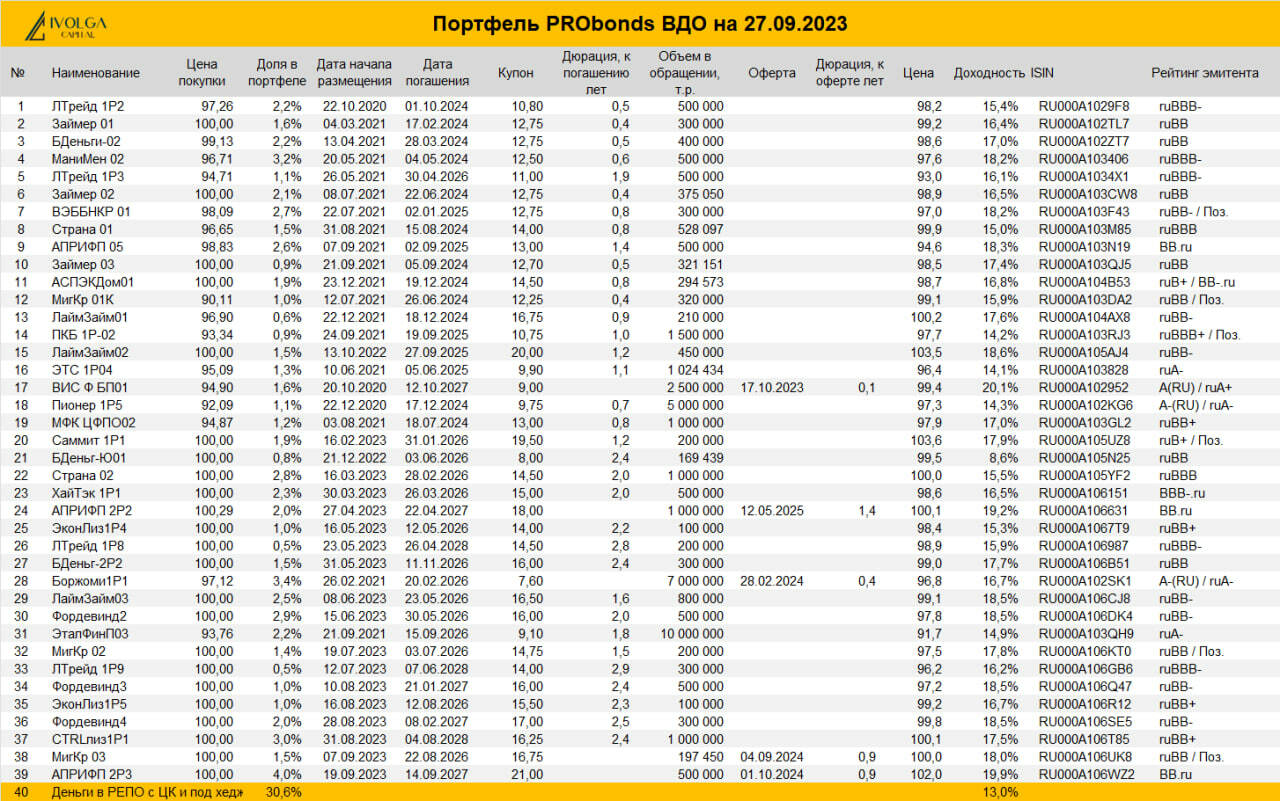

К подобному сценарию мы оказались более-менее готовы. Предельно короткая дюрация (0,9 года), большая денежная позиция в РЕПО с ЦК (около 30% активов, в ДУ – около 40%) пришлись кстати. Так, портфель PRObonds ВДО в течение коррекционного августа заработал 0,1%, за не менее коррекционный сентябрь – 0,6%. Для ВДО-индекса Cbonds High Yield это соответственно -0,4% и 0,4%. С начала года портфель показывает 17,4% годовых, за полные 12 месяцев – 25,8% (у Cbonds 12,5% и 18%).

Если рынок, опровергая наш пессимизм, начнет восстанавливаться, отрыв от бенчмарка должен стать еще более заметным. Но ставить на восстановление, полагаем, рано. Поиграем в защите.

Защита – это и стремление к качеству. Кредитный рейтинг портфеля (сумма рейтингов входящих в него позиций) сейчас BBB+. Весной был BBB, а за осень может дотянуться и до A-. При доходности, больше свойственной уровню BB. Стратегия противоположна той, что мы раз за разом видим на ВДО-первичке. Когда уважаемой аудитории предлагаются бумаги с незначительной премией по доходности за значительный дисконт по качеству.

Консерватизм на рынке, особенно облигационном, всегда оправдает себя. Когда-то ВДО-сегменту придется подешеветь под прессом не дорогих и не очень доступных денег, а частых дефолтов. На фоне первого второе ждать себя, думаем, не заставит.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.