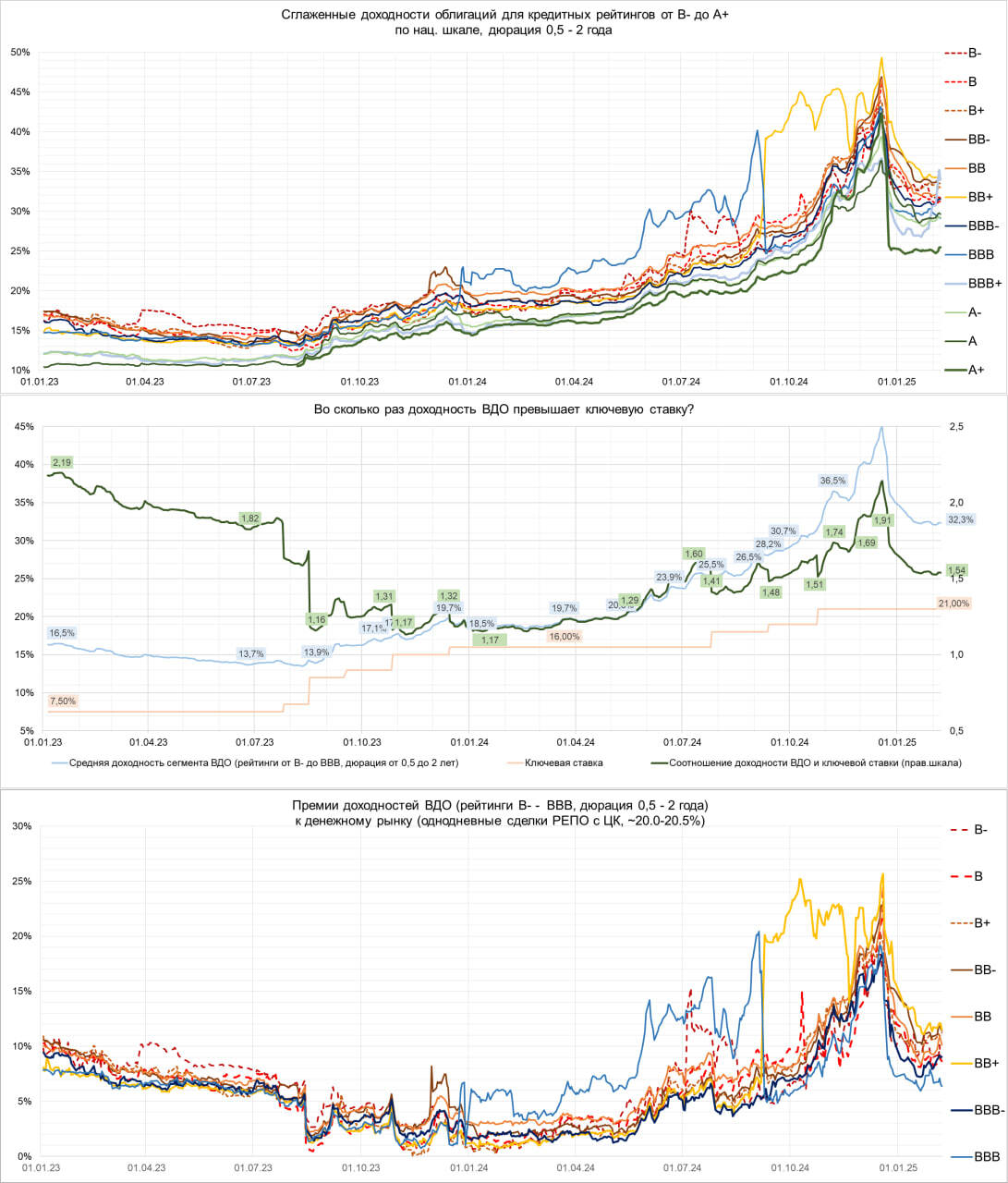

• 32% — средняя доходность ВДО. ВДО в нашей интерпретации – розничные выпуски облигаций с кредитным рейтингом не выше BBB. А средний для ВДО рейтинг – BB.

И на 32% ВДО-сегмент остановился с середины января. Я ожидал, что доходности пойдут дальше вниз. Не идут.

Вроде бы идти вниз есть куда.• Соотношение доходностей к ключевой ставке, 1,54, не настолько крутое, как было в первой половине 2023 или в декабре прошлого года. Однако для нынешнего уровня КС (21%) это серьезное соотношение.

В то же время, по недавнему всплеску размещений видим, что первичный рынок оживает. А интенсивное первичное предложение не дает доходностям снижаться. Есть еще множественные страхи, которым Гарант-инвест, Домодедово и Борец дают оправданную пищу.

Складывая сказанное, делаю кажущийся почти очевидным вывод, что эти ± 32% с нами надолго. Как будет на самом деле, узнаем. Но из практического, • ВДО-сегмент при нынешних доходностях и длине выпусков (выпуски сейчас сплошь короткие) – это история не роста котировок, а ощутимого потока платежей.

Исключая рейтинги B- и B. • Чтобы покрывать риск дефолта, бумаги уровня B- должны давать не ниже 40% к погашению, уровня B – не ниже 35%. По расчетам Иволги. Обычно не дают.

Андрей Хохрин

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт

И на 32% ВДО-сегмент остановился с середины января. Я ожидал, что доходности пойдут дальше вниз. Не идут.

Вроде бы идти вниз есть куда.• Соотношение доходностей к ключевой ставке, 1,54, не настолько крутое, как было в первой половине 2023 или в декабре прошлого года. Однако для нынешнего уровня КС (21%) это серьезное соотношение.

В то же время, по недавнему всплеску размещений видим, что первичный рынок оживает. А интенсивное первичное предложение не дает доходностям снижаться. Есть еще множественные страхи, которым Гарант-инвест, Домодедово и Борец дают оправданную пищу.

Складывая сказанное, делаю кажущийся почти очевидным вывод, что эти ± 32% с нами надолго. Как будет на самом деле, узнаем. Но из практического, • ВДО-сегмент при нынешних доходностях и длине выпусков (выпуски сейчас сплошь короткие) – это история не роста котировок, а ощутимого потока платежей.

Исключая рейтинги B- и B. • Чтобы покрывать риск дефолта, бумаги уровня B- должны давать не ниже 40% к погашению, уровня B – не ниже 35%. По расчетам Иволги. Обычно не дают.

Андрей Хохрин

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт