Вчера президент поручил Банку России и Минфину объединиться в решении проблемы укрепления рубля.

Принимать за чистую монету не обязательно, но на полгода вперед настрой понятен.

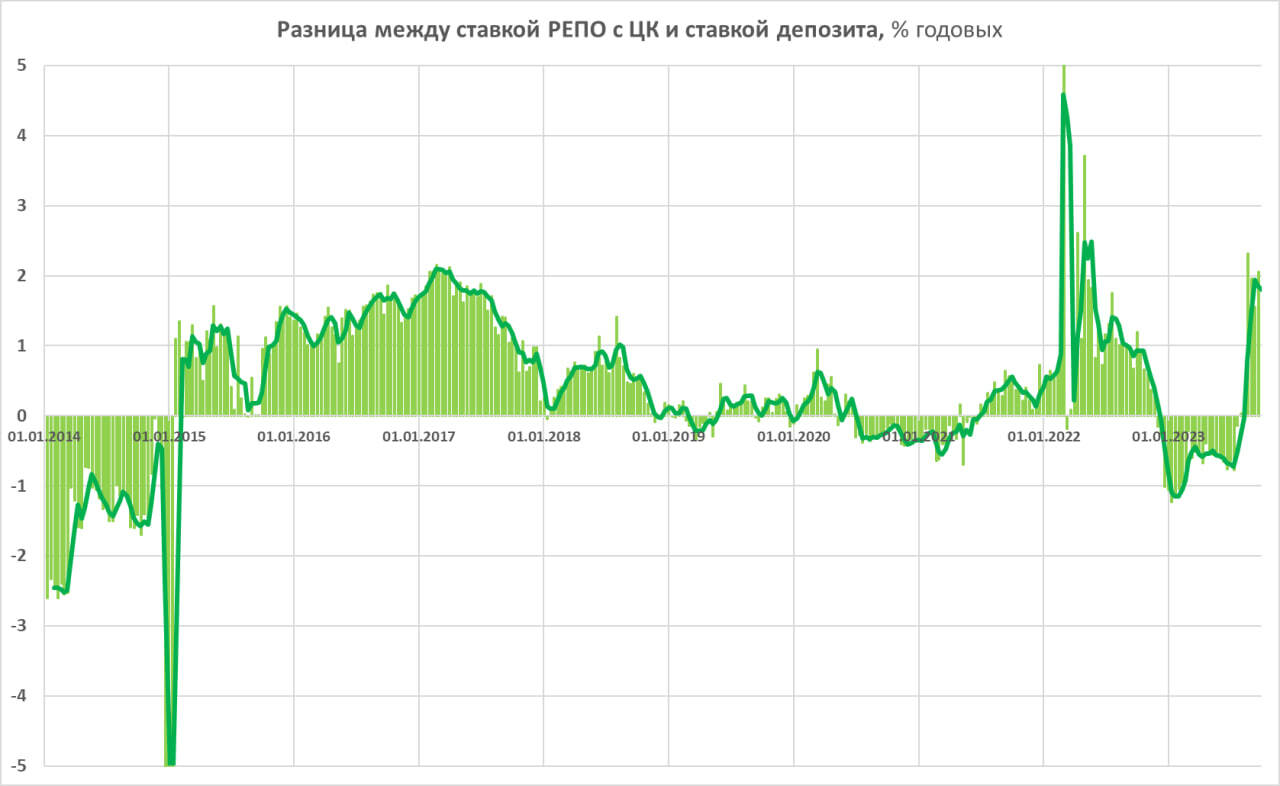

С 2014 года сильный рубль стал абстракцией. Но борьба за его силу создала для нас важное обстоятельство: обычно высокая ключевая ставка делает денежный рынок надежным конкурентом банковскому депозиту.

Если до 2015 года бывало всякое, то последующие почти 9 лет денежный рынок чаще доходнее банковского вклада. До 2022 года депозит сохранял какое-то преимущество за счет нулевого НДФЛ. Но нулевой НДФЛ в прошлом.

Немного о базе сравнения. Мы сравниваем среднюю максимальную ставку банковского вклада в топ-10 банков (по методике Банка России) и ставку однодневного РЕПО с ЦК в соответствии с Индексом MOEXREPO (кредитный рейтинг НКЦ, именно он центральный контрагент, ААА). Доходность операций РЕПО с учетом реинвестирования дохода выше индекса. Но есть комиссионные издержки около 0,7% годовых (брокер и НРД). Так что индекс отражает примерно то, что инвестор получит на счет.

15 августа ЦБ поднял КС до 12% и буквально погнал свободные рубли на денежный рынок (не только на него). Вернее сказать, погнал их с депозитов. 15 сентября, доведя КС до 13%, усилил переток.

В борьбе с инфляцией и дорогим долларом ЦБ поставил банковскую систему перед выбором из плохих альтернатив. Держишь низкие ставки по депозитам (что сейчас происходит) – сохраняешь доступными кредиты, но теряешь вкладчиков. Повышаешь ставки (чего еще нет) – сохраняешь депозитную базу, но теряешь заемщиков. Третий вариант, возврат ключевой ставки к разумным значениям, не выше 8% — только после победы над инфляцией, т.е. нескоро.

Будет странно, если облигационный рынок в сложившейся ситуации не начнет опережающе расти. Будет еще более странно, если быстрее, выше, сильнее не будет расти денежный рынок. Т.е. РЕПО с ЦК как самый простой и доступный инструмент.

Банковский депозит часто используется как бенчмарк безрисковой доходности. Что сказать, РЕПО с его нынешней премией к депозиту около +2% годовых делает задачу обогнать бенчмарк легко- и само- выполнимой.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.