• Срез результатов портфеля PRObonds ВДО. 36,3% за 3 года, 20,1% за 12 месяцев, 13,5% (16,9% годовых) с начала 2023 года. Сводный кредитный рейтинг портфеля А-, внутренняя доходность 16,2%, дюрация 0,85 года.

• Интерактивная страница портфеля: ivolgacap.ru/hy_probonds/

• В построенной на портфеле стратегии ДУ ВДО средний результат заметно лучше. См. диаграмму.

• Взгляд на рынок облигаций и сегмент ВДО. После полусекретного указа о продаже валютной выручки облигационные котировки идут вверх 4 сессии подряд. Или шли. В нашей интерпретации это не обыгрывание дна рынка, а трамплин для нового погружения.

Та ситуация, когда цена ошибки прогнозирования пренебрежимо мала. Предположим, мы, пугая себя и окружающих, продолжим избавляться от облигаций, а они продолжат расти. Мы в проигрыше? В какой-то момент, да. Но, осознав отставание от рынка, покупаем больше последних облигационных размещений, получаем тем больший апсайд на вторичном рынке, чем больше ошиблись в прогнозах падения. Сводим проигрыш к плюс-минус нулю. Пусть и за счет перекоса портфеля.

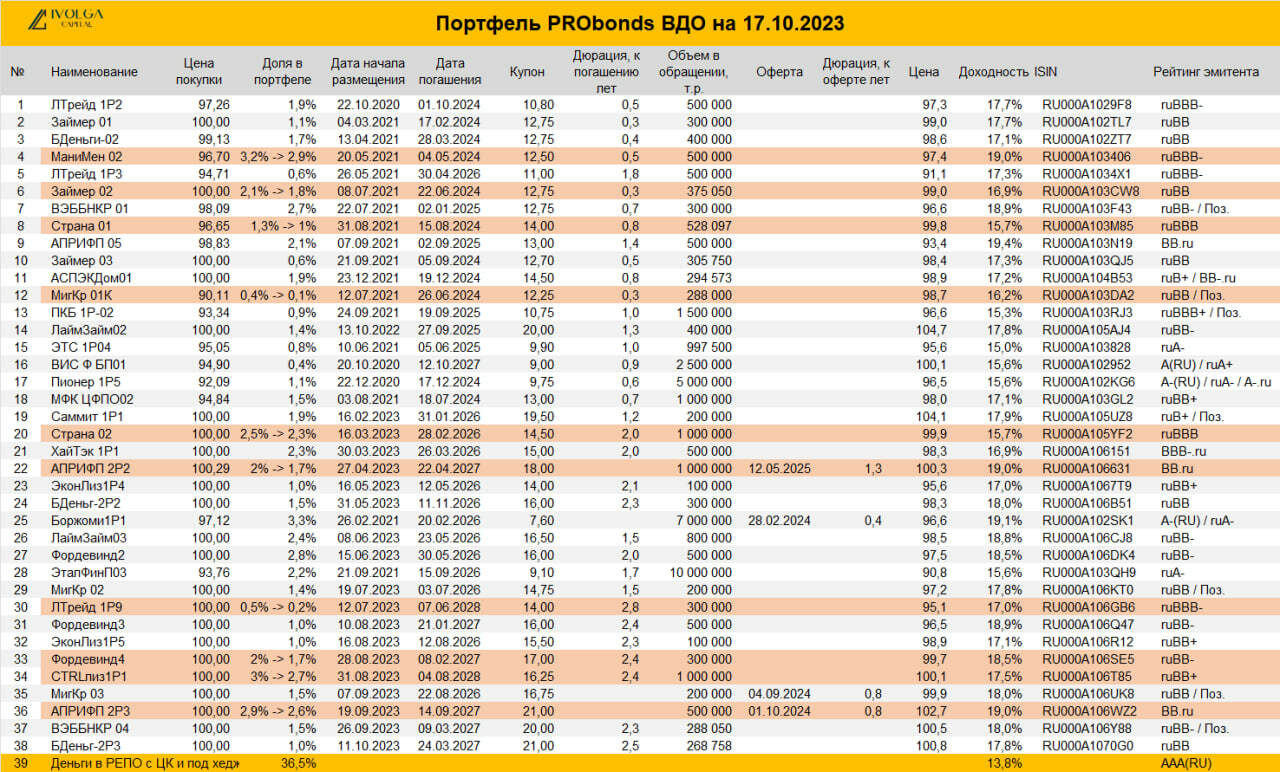

Поэтому продаем бумаги, не особенно рефлексируя. В таблице выделены позиции для сокращения, сокращение каждой – по 0,1% от активов за 1 сессию.

И пусть на облигации и так приходится всего 63,5% в портфеле PRObonds ВДО. И всего 46% в ДУ ВДО. Остальное – деньги в РЕПО с ЦК. Там эффективная ставка ушла к 14% годовых.

_____

Индикативный портфель PRObonds ВДО отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probonds_methodology.pdf). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.