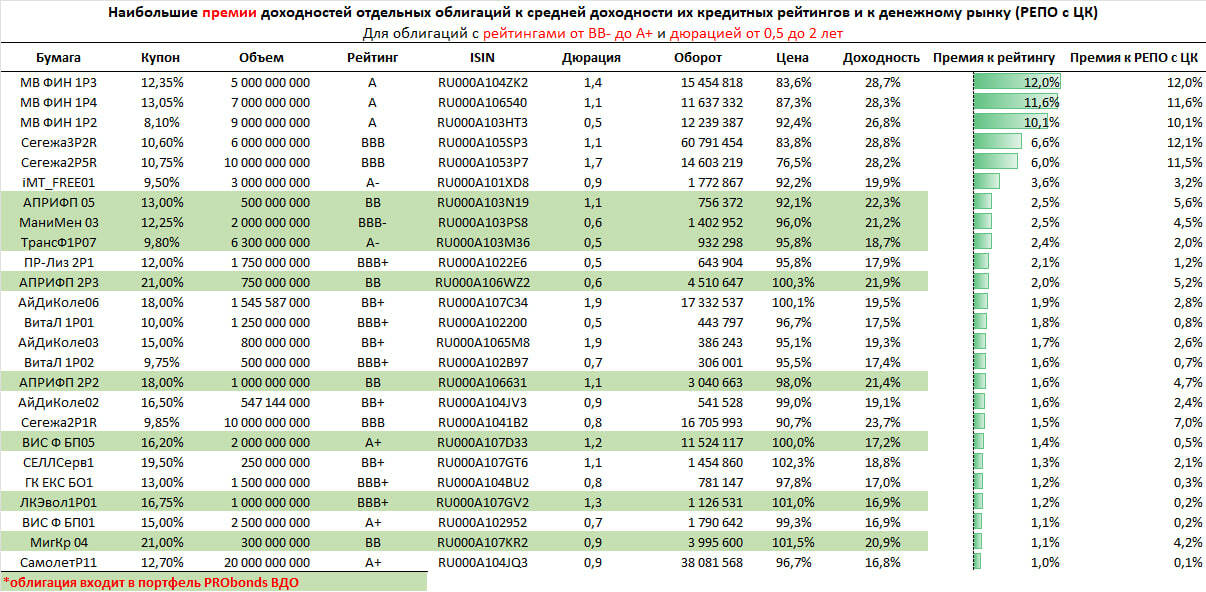

В паре таблиц, которые мы обновляем раз в 2 недели, облигации, доходности которых проигрывают средней доходности для кредитного рейтинга, который имеют эти облигации. И (во второй таблице) те, что выигрывают у доходностей своих рейтингов.

Если наибольшие премии к доходностям своих рейтингов дают обсуждаемые с силу, как минимум, потенциальных проблем М.Видео и Сегежа, то эмитенты, имеющие наиболее низкие относительные доходности, внимания к себе не привлекают. В некотором смысле низкая доходность – индикатор того, что всё в порядке.

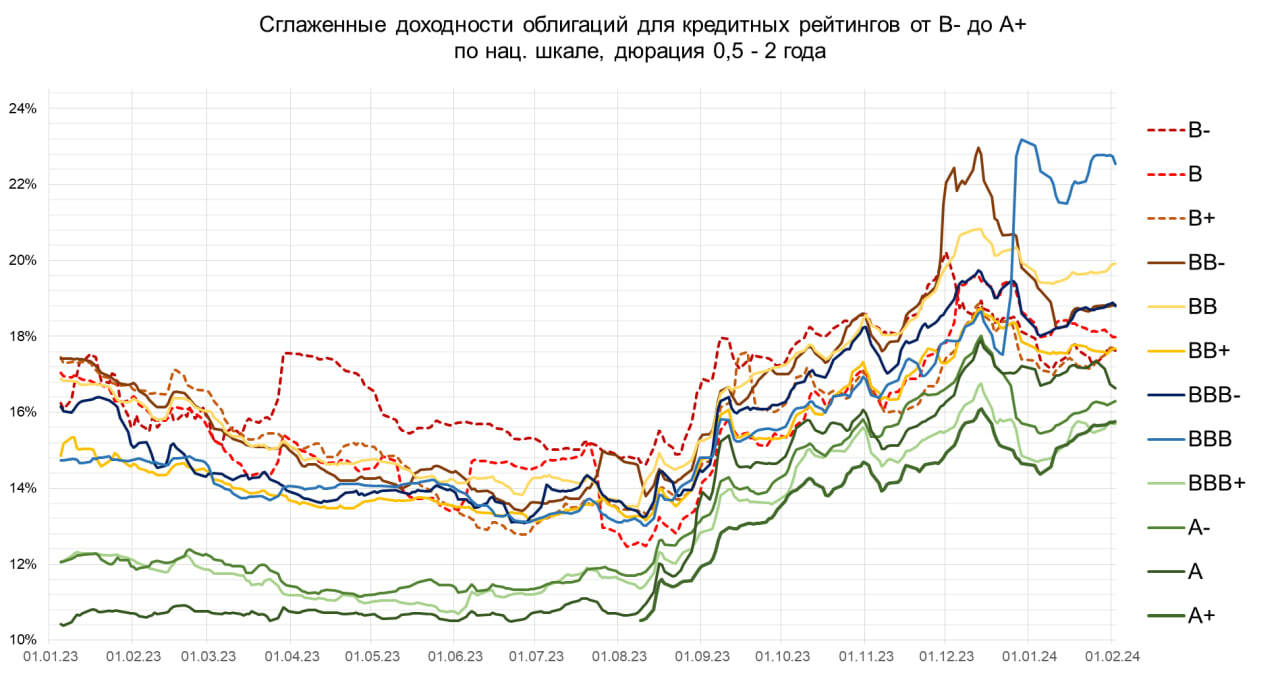

Однако пока не в порядке облигационный рынок. На третьей иллюстрации динамика самих средних доходностей для ВДО-рейтингов (дополненная рейтингами группы А). И она не показывает снижения. Даже напротив, с начала года вернулись к росту. Несмотря на ожидания многих участников рынка по снижению ключевой ставки. Рынку или не хватает денег, что нехорошо. Или не все его проблемы мы еще увидели. Не лучше.

В шоковых ситуациях часто больше падает то, что наиболее высоко оценено. Это то, почему на первый план вынесена таблица с дисконтами доходностей.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.