Наш портфель ВДО продолжает сохранять планку 20%-ной доходности. Что за последние 12 месяцев, 22,2% годовых. Что с начала года: 12,4% накопленным итогом, или 20,6% в годовых.

Впрочем, более трети нынешнего года еще впереди. И при сегодняшней внутренней доходности портфель на планке не удержится. Ориентир результата за весь 2023 год — 17%.

Это если облигационный рынок избежит потрясений.

Впрочем, к потрясениям портфель, как и раньше неплохо готов. Его средний кредитный рейтинг сейчас BBB, продолжает тянуться к нижней инвестиционной ступени BBB+ и, похоже, дотянется. Дюрация чуть менее 1 года. Много свободных денег, которые и размещаются сейчас более комфортно, под 8%+, и готовы к использованию на случай провала рынка. Идея в том, чтобы при снижении купить что-то относительно длинное, просевшее и потому доходное.

Наблюдая за рынком акций, который в пятницу 4 августа резко потерял опору, невольно переносишь события на сегмент ВДО. Причем для рынка акций 2-дневное снижение, вероятно, лишь стартовый толчок.

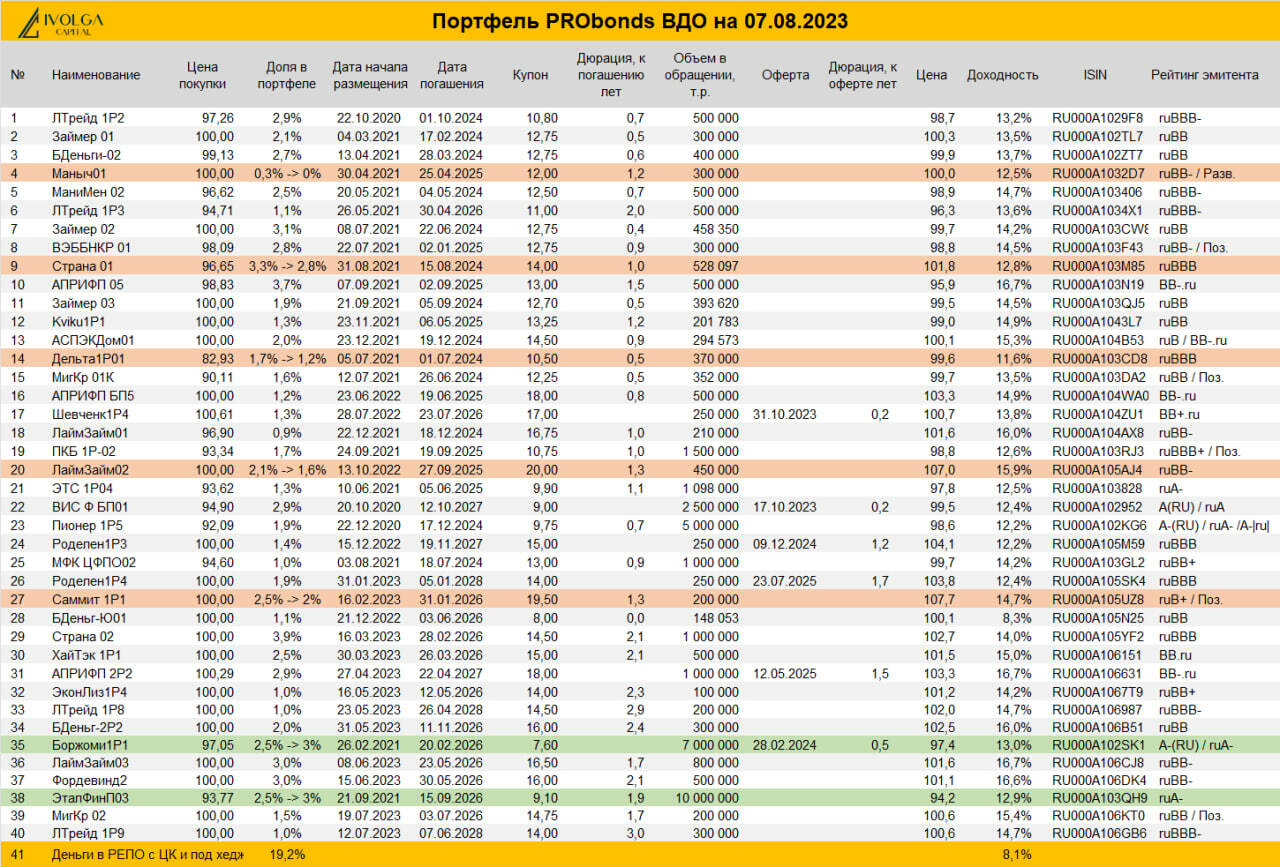

Продолжаем немного корректировать позиции. Сделки приведены в таблице структуры портфеля. Во-первых, чтобы улучшить формальное кредитное качество. Во-вторых, чтобы снизить долю МФО, которая всё более доминирует. Со вторым сложнее.

_________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probonds_methodology.pdf). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.