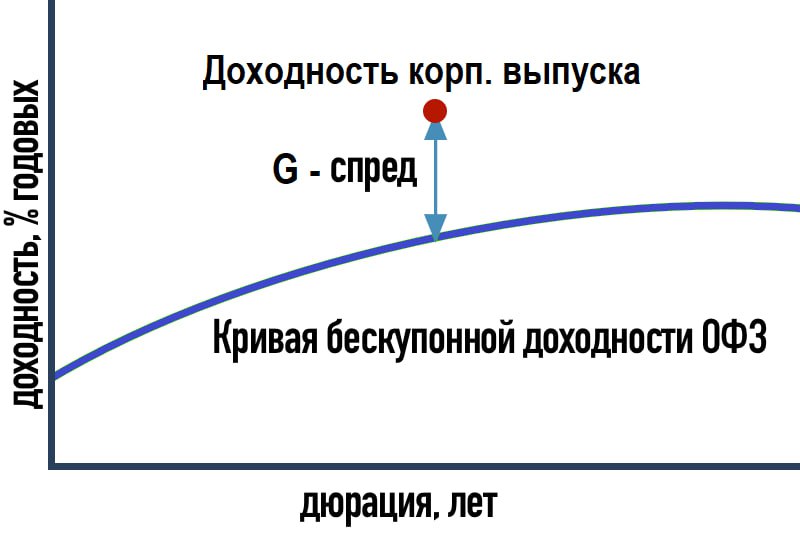

G-спред (G-spread) — это финансовый показатель, который измеряет разницу в доходности между корпоративной облигацией и безрисковой облигацией с аналогичной дюрацией, чаще всего государственными облигациями. Этот показатель важен, поскольку он отражает премию за риск, которую требуют инвесторы за владение корпоративными облигациями по сравнению с безрисковыми активами, такими как государственные облигации (например, ОФЗ в России).

Чем выше G-спред, тем больше рисков ассоциируется с корпоративной облигацией. В то же время, низкий G-спред может указывать на то, что эмитент считается относительно надежным, и премия за риск минимальна.

Основная функция G-спреда заключается в том, что он позволяет инвесторам более объективно оценить уровень риска и доходности облигаций на фоне безрисковых активов. Важно помнить, что спред может изменяться в зависимости от рыночных условий, уровня ликвидности, макроэкономических факторов и кредитного рейтинга эмитента.

В наших таблицах доходностей используется показатель, похожий на G-спред, для расчета премии за вероятный дефолт эмитента. Только в качестве базовой ставки безрискового актива мы берем ставку РЕПО, это позволяет еще более точно учитывать краткосрочные колебания на рынке и лучше оценивать риск дефолта и компенсацию за этот риск.

Таким образом, знание и использование G-спреда помогает не только более точно оценить доходность и риски корпоративных облигаций, но и принимать более взвешенные инвестиционные решения, оптимизируя соотношение риска и прибыли в портфеле.

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб, Вконтакте, Сайт