Обновляем динамику облигационных доходностей (мы ведем ее не по отдельным бумагам, а по кредитным рейтингам этих бумаг, для рейтингов от В- до А+). И видим, что в целом доходности или остаются на месте, или понемногу повышаются.

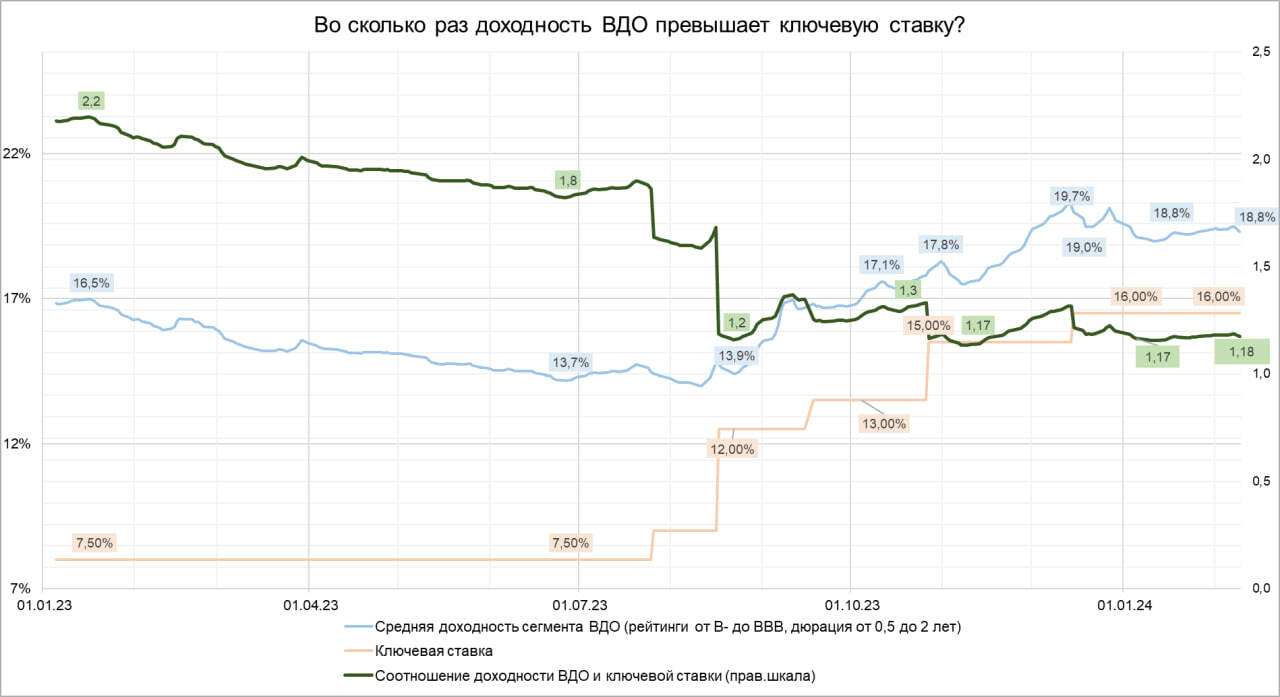

В пятницу ЦБ объявит значение ключевой ставки, и консенсус за ее сохранение на 16%. Если брать только сегмент ВДО (кредитные рейтинги от В- до ВВВ), его средняя доходность последний месяц колебалась на 18,6-18,9%. Что превышает КС всего в 1,15-1,2 раза. Тогда как, по нашему мнению, безопасный диапазон для коэффициента – начиная с 1,3.

Потому сохранение ставки на 16% хотя бы до апреля перспектив снижения доходностей / роста цен высокодоходным бумагам не предлагает. Тогда как напряжение процесса заимствований, которое такой ставкой диктуется, способно спровоцировать ее рост.

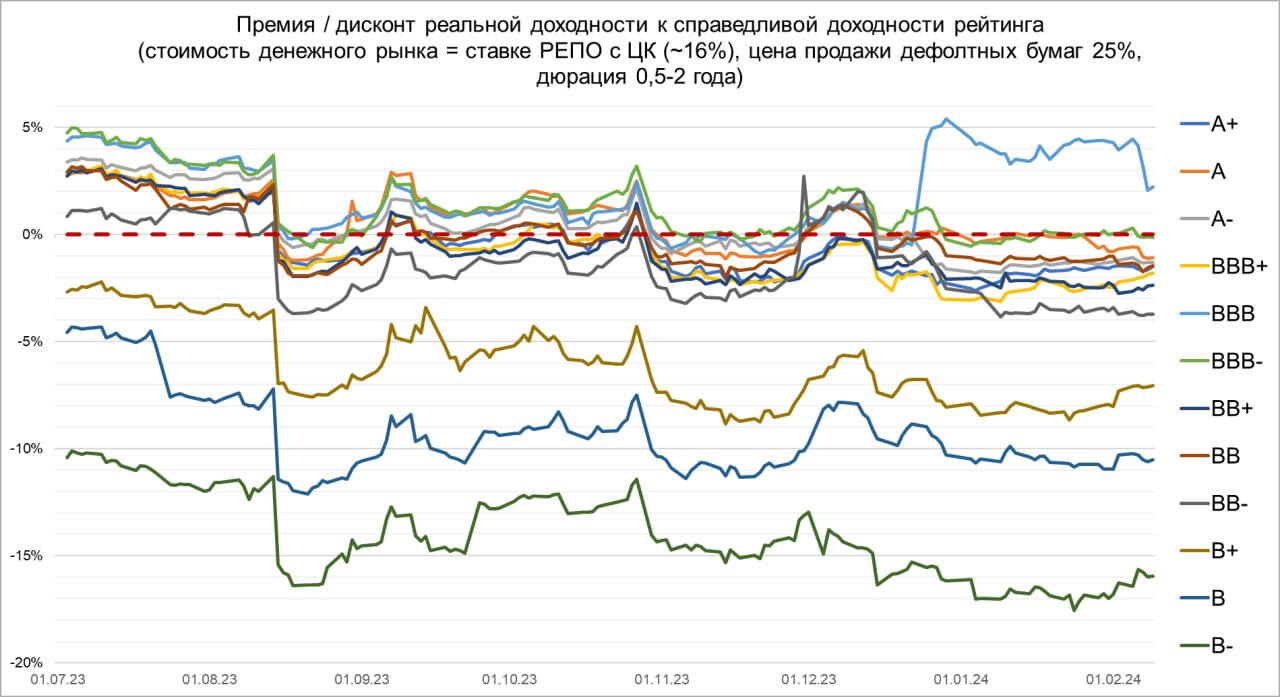

На третьем графике приводим нашу оценку дисконтов доходностей облигаций с тем или иным кредитным рейтингом к доходности денег. Т.е. сколько, по статистике, в % годовых вы можете недополучить от вложений в облигации такого-то кредитного рейтинга в сравнении с вложением на депозите или денежном рынке. До середины августа это был график премий. Тогда облигации с поправкой на дефолты переигрывали депозитный и денежный рынок. Тогда ключевая ставка была еще только 8,5%. С тех пор многое изменилось не в плюс облигациям.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности