Инвестирование – это поиск возможностей. Для меня лично как инвестора поиск возможностей всё чаще стал поиском чьих-то проблем.

Например. проблемы банковской системы, о чем говорил и еще скажу, относятся к проблемам-возможностям, причем для многих из нашей «песочницы», для покупателей облигаций в том числе.

Но покупателей облигаций хотел бы столкнуть и с проблемой, для которой выхода в качестве возможности не вижу. Это облигации субъектов федерации, или муниципальные.

С начала своих публикаций 5 лет назад, не отклоняясь от курса, рекомендовал их как более доходную и не менее качественную замену ОФЗ.

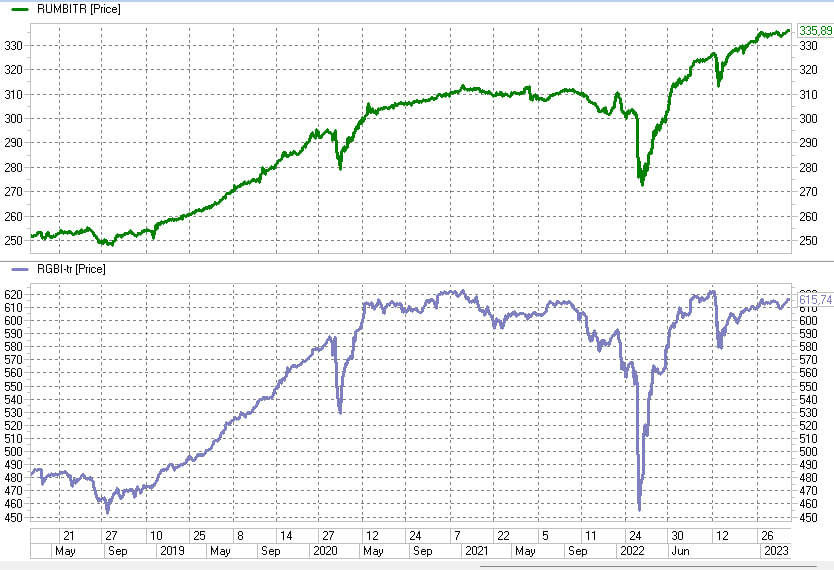

ОФЗ за эту пятилетку могли разочаровать и бывалых оптимистов: всего +27% с марта 2018 по март 2023 с приличной волатильностью (по индексу полной доходности ОФЗ RGBITR). Хотя в сравнении с рынком акций очевидный успех. Субфеды, медленно, но верно, шли на опережение: за тот же период уже +33% (по индексу полной доходности муниципальных облигаций RUMBITR).

Централизация единой системы госуправления всем (включая управление региональными финансами из центра), несмотря на проблемы и кажущийся разлад пандемийных месяцев, продолжалась вплоть до прошлой осени. Причем в промежутке между 24 февраля и 21 сентября, снабженная чрезвычайным законодательством, даже ускорялась. Монолит системы был гарантией того, что ни один из ее элементов не дрогнет.

Но внешние обстоятельства и вымывание ресурсов берут своё. Если речь о долговом рынке, под ударом то, что дотируется из указанного центра, не давая ему чего-то адекватного взамен. Это формально или реально убыточные госкомпании (вчера АКРА, наконец, поставила на пересмотр рейтинг ГТЛК) и слабые регионы. Относительно последних, слабыми централизация сделала почти все, исключая разве что столицы и их области.

Выбирая субфеды вместо ОФЗ, инвестор годами шел на оправданный компромисс: больше дохода за меньшие прозрачность, ликвидность и лоск. Всё последнее остается с инвестором, первое, похоже, остается в прошлом.

Вероятно, уже в нынешнем году мы увидим, что кого-то их должников неожиданно не спасли (как это будет отличать ситуацию от Роснано образца 2021 года!). И вскоре перестанем удивляться.

Рано или поздно Боливар не выдержит двоих. О чем предлагаю обеспокоиться заранее.