Вспомнить об ОФЗ хочется в связи с заседанием по ключевой ставке в прошедшую пятницу.

Не новость, что держатели ОФЗ, если и зарабатывают на них, то всё больше в качестве приятного бонуса. См. график индекса гособлигаций RGBI. Верхняя часть – индекс чистых цен, и он продолжает (с весны 2020, почти 4 года) скользить вниз. Нижняя – индекс полной доходности, включая купоны. Он эти 4 года годами находится во флэте (купоны компенсируют снижение котировок). Хотя совершил примечательный подъем осенью-зимой. Тогда облигации, в большинстве, проседали, поскольку с 7,5% до 16% выросла ключевая ставка.

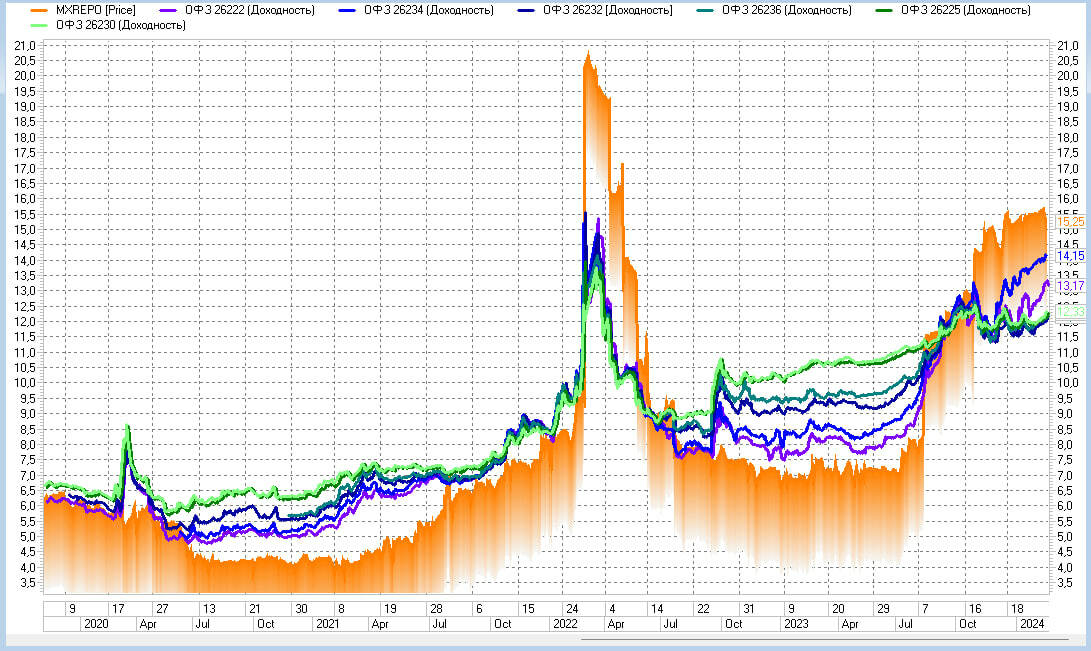

Этот парадоксальный подъем не только кому-то принес доход, но и вселил надежду, что смягчение ДКП не за горами. И вселил, как теперь видим, давно. Основная часть ОФЗ, исключая совсем короткие выпуски, обосновалась в диапазоне доходности 12-13%. Второй график: доходности разных по срокам обращения ОФЗ в сравнении с доходностью денежного рынка.

И крайне неохотно уходит из этого диапазона вверх. Но уходит.

Некоторые тезисы с пресс-конференции Банка России в пятницу: ключевая ставка сохранена на 16%, но рассматривался вариант ее повышения, снижение ставки ожидается не ранее 2 полугодия, ее прогнозный диапазон на 2024 год сдвинут с 12,5-14,5% до 13,5-15,5%. Не обнадеживающе для котировок / доходностей ОФЗ.

Которые и так перестают быть инструментом частного инвестора. Мы в общении с частной аудиторией почти не слышим, чтобы у кого-то были госбумаги. С середины нулевых и до 2022 года включительно у многих были. Наименее терпеливый спрос ушел. Сможет ли и как долго удерживаться при нынешних доходностях госдолга спрос банков и прочих институтов?

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности