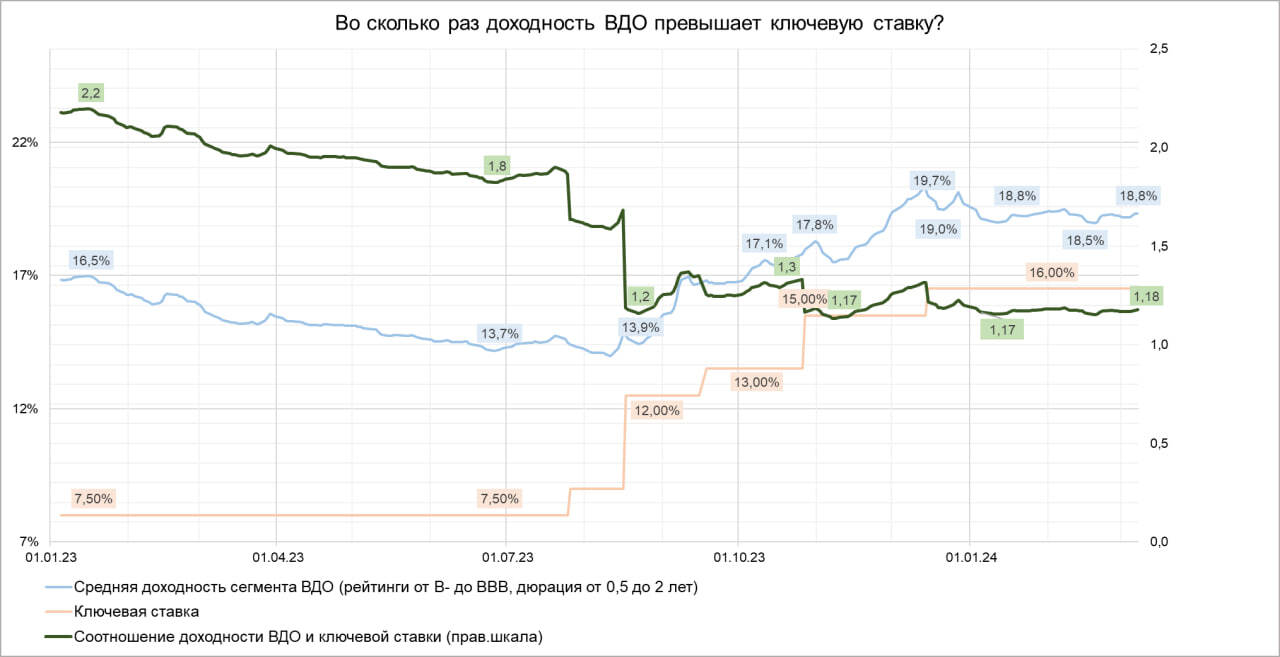

Средняя доходность ВДО (под высокодоходными мы понимаем облигации с кредитным рейтингом не выше ВВВ; в расчете доходности не учитываем облигации без рейтинга) остановилась в диапазоне 18,5-19%. На 7 марта – 18,8%.

Корреляции между кредитным рейтингом и доходностью нет. Что не в пользу снижения доходностей / роста котировок облигаций. Когда более высокий рейтинг дает более низкую доходность, можно предполагать, что участники рынка рационально относятся к его дефолтным рискам. Верхняя диаграмма отметает предположение.

При этом премии ВДО к денежному рынку сохраняются низкими, в среднем около 2%. Такая средняя премия – это спекулятивная ставка. Ставка на то, что цены ВДО обязательно вырастут. В чем есть сомнения.

О том, что доходности пусть и стабильны и не так низки, но имеют мало потенциала к снижению, свидетельствует и их сравнение с ключевой ставкой. Средняя доходность ВДО превышает КС меньше, чем в 1,2 раза. А чтобы доходности имели потенциал снижения (и, повторимся, цены облигаций – потенциал роста), желательно выйти на соотношение выше 1,3. При нынешних доходностях это ключевая ставка хотя бы 14,5%.

Как вывод. Получение высоких купонов (так, где они есть) в коротких (до 2 лет и короче) бумагах – тактика, кажущаяся нам рациональной. Покупка «длины» в надежде на рост тела – нет. Как и покупка чего угодно в рейтинговом диапазоне В-, В, В+.

_______________

Комментарии — и в чате нашего телеграм-канала 👉👉👉 https://t.me/+UHsfqmxEquGnkhA6

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.