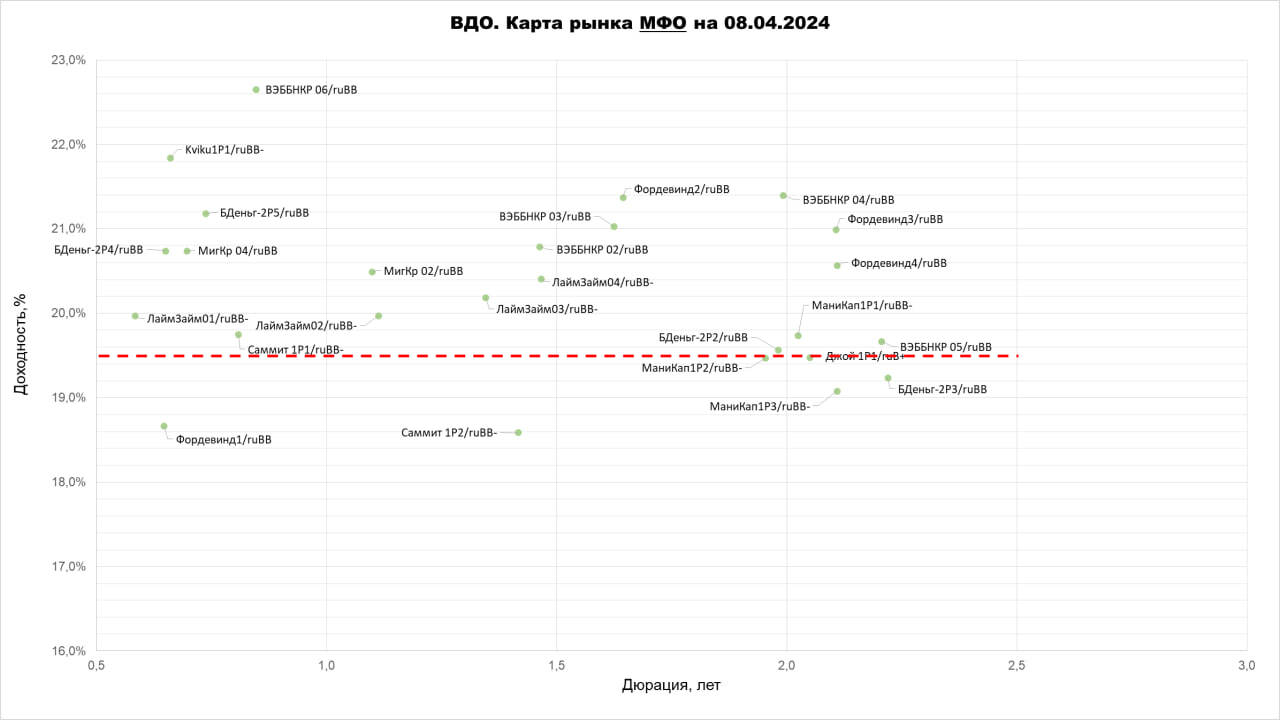

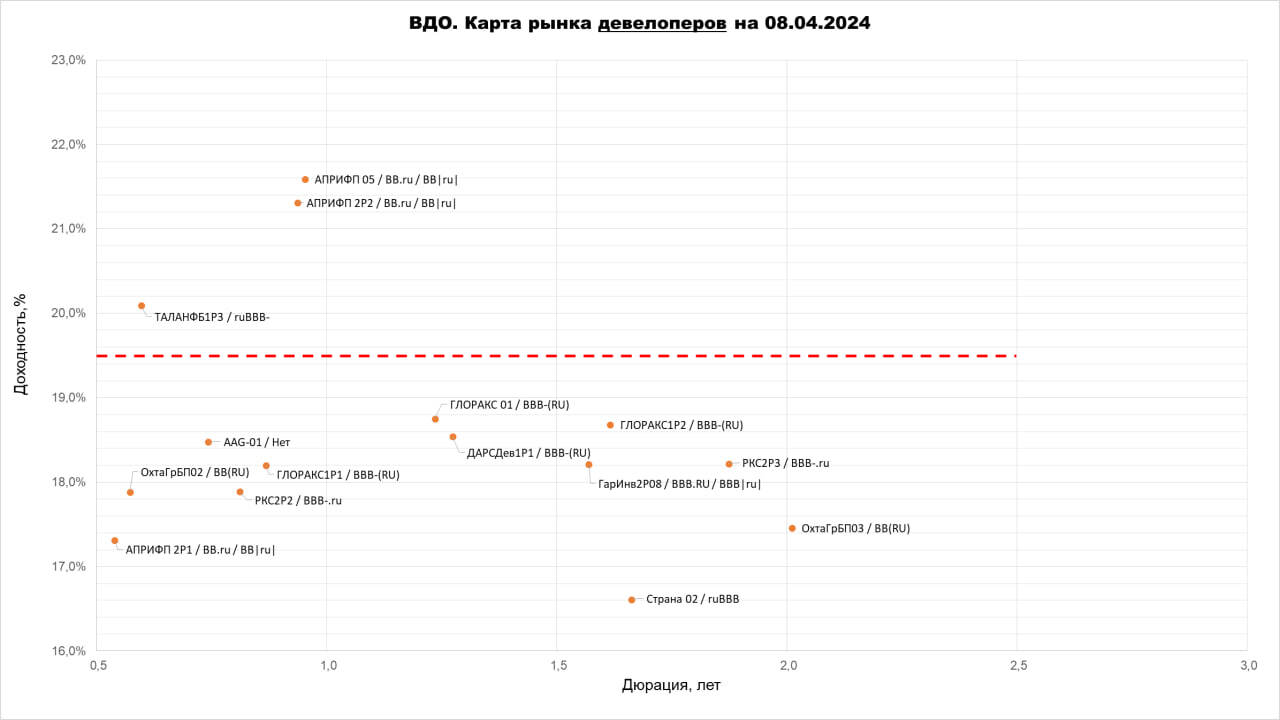

Предыдущий срез доходностей отдельных ВДО (по основным ВДО-отраслям) мы делали 20 марта. Спустя 3 недели средняя доходность в ВДО-сегменте выросла на 0,4%, с 19,1% до 19,5%. Такой рост доходности при средней дюрации сегмента около 1,5 лет равносилен среднему же для этих облигаций снижению их цен примерно на 0,6%.

Традиционно через облигации активнее остальных занимают лизингодатели (средняя доходность их облигаций 18,7% годовых), микрофинансовые компании (20,1%) и девелоперы (18,8%). При этом лизингов больше всего по числу, тогда как девелоперы привлекают облигационные деньги реже, но бОльшими выпусками. МФО – особый класс заемщиков. Для них и облигационный рынок наиболее важен из-за слабого кредитного предложения от банков. И, будучи ограничены необходимостью продавать облигации только квалифицированным инвесторам, они наиболее щедры по ставкам. Что делает весь сегмент ВДО более доходным.

Кроме разности доходностей по отраслям отметим повсеместную инверсию этих доходностей (инверсия – состояние облигационного рынка, когда облигации с дальними сроками погашения дают доходность ниже облигаций с близкими).

И, конечно, к чему уже все привыкли в нашей песочнице, отсутствие любой зависимости между доходностью и кредитным рейтингом.

И первое (инверсия), и второе (безразличие рынка к кредитному качеству) можно считать давними симптомами сегмента. Но лучше – риском для него. В ситуации, когда деньги остаются дорогими, а котировки ОФЗ ползут вниз, так, действительно, лучше.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.