У облигаций, если вдуматься, ужасный риск-профиль. Ты медленно и, в общем, мало зарабатываешь. В обмен на некое подобие предсказуемости заработка. А когда не повезет, одномоментно теряешь вложенное.

С одной стороны, это портит настроение. С другой – заставляет что-то делать.

Что делаем мы?

Во-первых, это боремся за ликвидность. Сколько бы ты ни потратил на анализ риска, всё равно ошибешься. Поэтому портфель постепенно дробится на всё большее число позиций. В т.ч. на разные выпуски одного эмитента. А сами выпуски, которые мы покупаем, становятся крупнее. Всё ради возможности меньше потерять, когда произойдет проблема.

Во-вторых, повышаем формальное кредитное качества и делим активы по типам риска.

Что касается формального кредитного качества. Начиная с рейтингов уровня ВВВ-, может, начиная с А-, «падение» эмитента становится если не медленнее, то цивилизованнее. Сначала какой-то заметный негативный факт, как правило, плохая отчетность. Либо сначала негативный факт, затем плохая отчетность. Где-то в процессе – снижение рейтинга. И уже затем или в том же процессе – поэтапное погружение облигаций на дно. Что дает возможность и подумать, и выйти по сходным ценам.

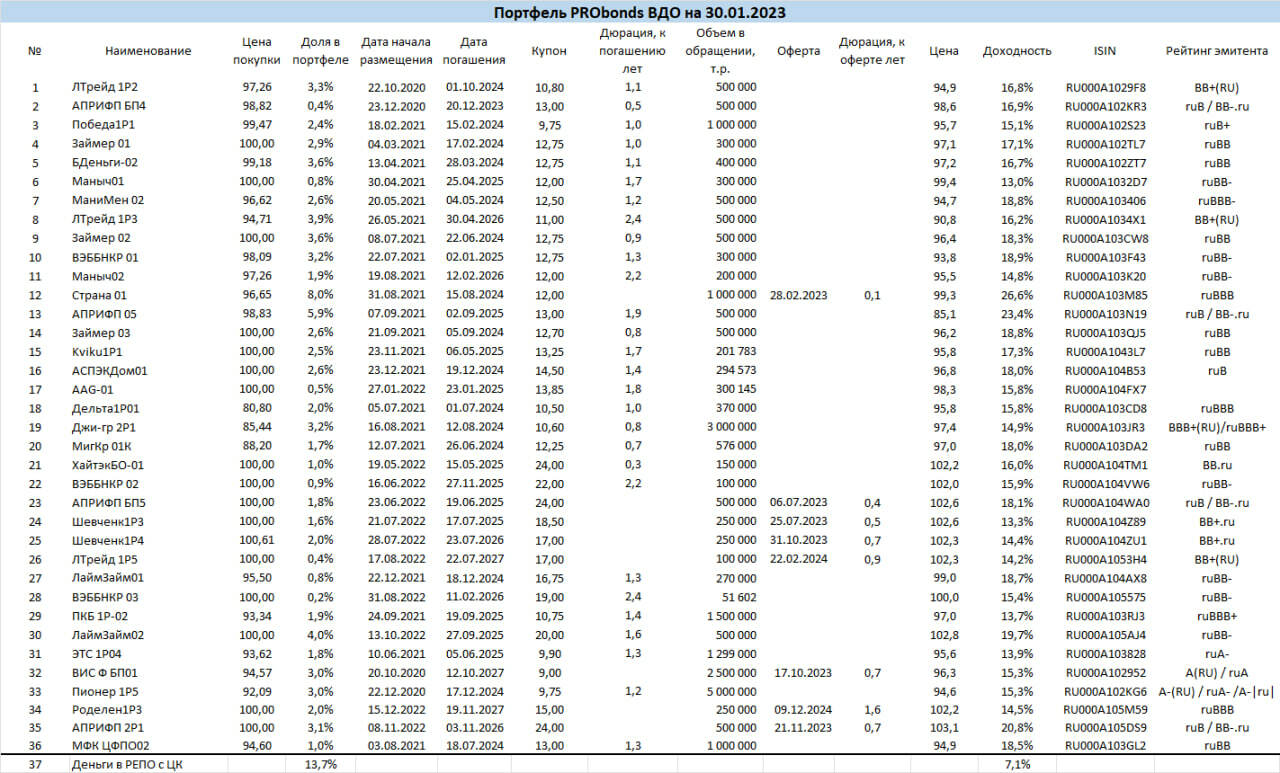

На рейтинги ВВВ- и выше, включая деньги, в портфеле сейчас приходится 43% активов, и доля увеличится. К тому же добавил бы еще 2 эмитента не из этой группы рейтингов, но, для меня попадающих в ту же логику. Это МФК Займер и АПРИ Флай Плэнинг. Займер – крупнейшая публичная МФК с отличными финансами и прозрачностью. АПРИ – другого поля ягода, но единственный для нас типичный ВДО-эмитент, позволяющий проводить по-настоящему качественную и оперативную оценку своего бизнеса. Вместе с ними на истории, на которые можно успеть среагировать, в портфеле придется уже 63% активов.

Остальные 37% портфеля – это зона «бочки с порохом». Когда одно событие, которого мы не предскажем, может резко обрушить оценку вложений. Что делать с этим, пока загадка. Но, думаю, всё-таки завтра будет лучше, чем вчера.

Кратко о результатах и цифрах портфеля PRObonds ВДО на данный момент.

Доход портфеля с начала года по 30 января – 1,9% Ожидаемая внутренняя доходность сейчас 15,7% (включает доходности к погашению и оферте входящих в портфель облигаций и доходность размещения денег в РЕПО с ЦК). Это с поправкой на ближайшую оферту по выпуску Страны, с поправкой на вывод из портфеля дебютного выпуска ХайТэка и ряда менее заметных изменений. Соответственно, если не будет дефолтов и других потрясений, то мы можем заработать в нынешнем году около 16%. Ключевое слово «если».

Новых сделок на сегодня нет, но они, видимо, будут уже на нынешней неделе. О них напишу отдельно.

__________________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probonds_methodology.pdf). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Подписаться на ТГ | Чат Инвесторов | YOUTUBE | VK | Smart-lab.ru

Подписаться на ТГ | Чат Инвесторов | YOUTUBE | VK | Smart-lab.ru