Банк России опубликовал статистику по ставкам банковских депозитов за 3 декаду октября.

Начало ноября будет интереснее (27 октября ключевая ставка была поднята с 13% до 15%). Но полезно и то, что есть.

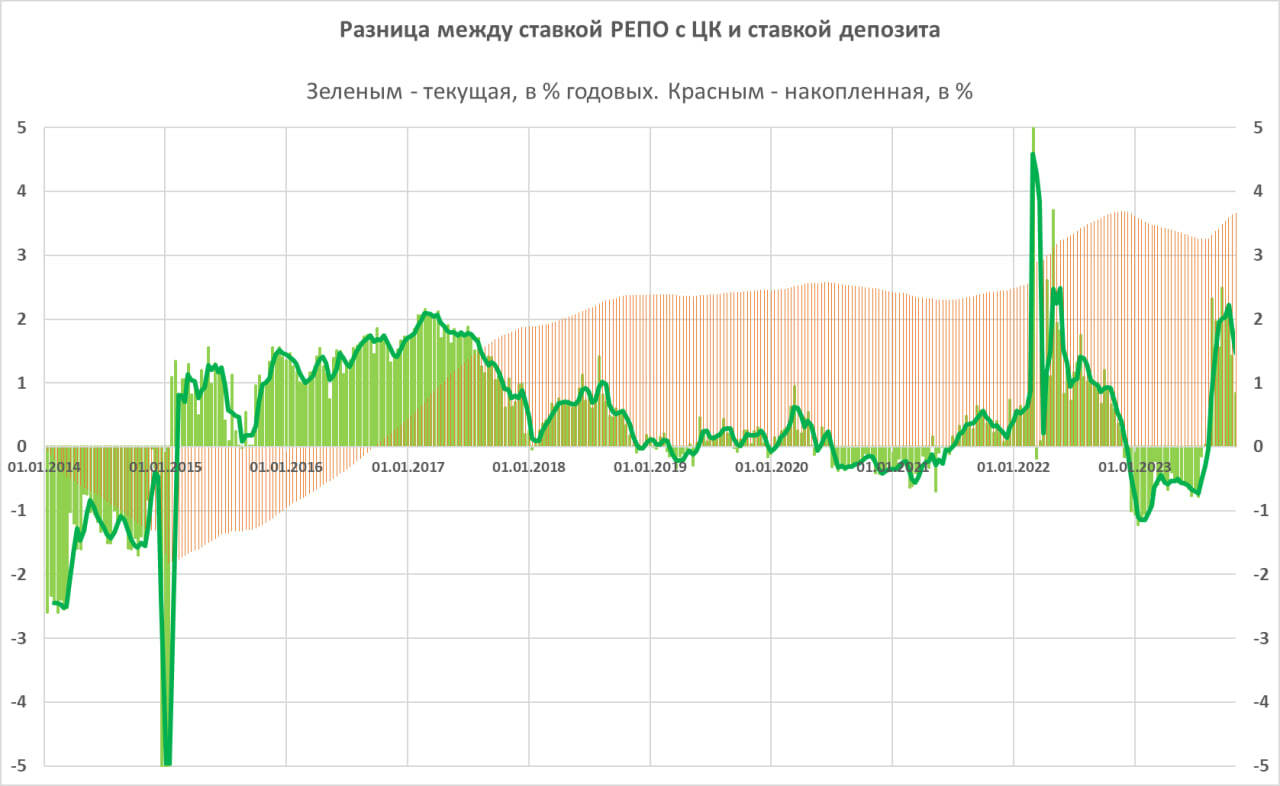

Средняя максимальная ставка по депозитам в топ-10 банках, по оценке ЦБ, поднялась на 0,6% годовых, до 12,04%. Тогда как на денежном рынке (в сделках РЕПО с ЦК) за 3 декаду октября средняя – 12,88%. Выигрыш +0,8% годовых к депозиту.

Вроде бы мелочь. Но с начала 2015 года, когда вслед за резким подъемом ключевой ставки денежный рынок получил новую жизнь, более 5% в пользу денежного рынка.

В качестве стоимости денег приведен индекс однодневных сделок РЕПО с ЦК Московской биржи, MOEXREPO. В реальном мире есть комиссия, как правило, 0,4-07% годовых. Она покрывается, а сейчас перекрывается дополнительным финрезультатом от реинвестирования однодневного дохода. Так что значения индекса – это примерно то, что мы и получим до вычета НДФЛ.

Выше ставки – выше выигрыш. ЦБ предполагает, что высокие ставки – перспектива, как минимум, месяцев. И не говорит о чем-то новом, подобный период уже был, более 3 лет подряд, с 2015 по середину 2018 года.

Существующий годами порядок вещей может, конечно, смениться. Банки должны чувствовать давление денежного рынка на депозитный (о динамике денежного рынка – здесь). Даже несмотря на налоговое послабление применительно к некрупным депозитам. И в какой-то момент могут пойти на опережение вверх по депозитным ставкам. Но. За счет сокращение собственной маржи. Сделает ли это устойчивее и так подверженный рискам отечественный банковский сектор?

В общем. Срочный депозит, где деньги (или доход от них) заблокированы на какое-то время, год за годом проигрывает вкладу до востребования (захотел – забрал без потерь) на денежном рынке. И имеет много шансов проиграть сильнее в ближайшие полгода – год.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности.