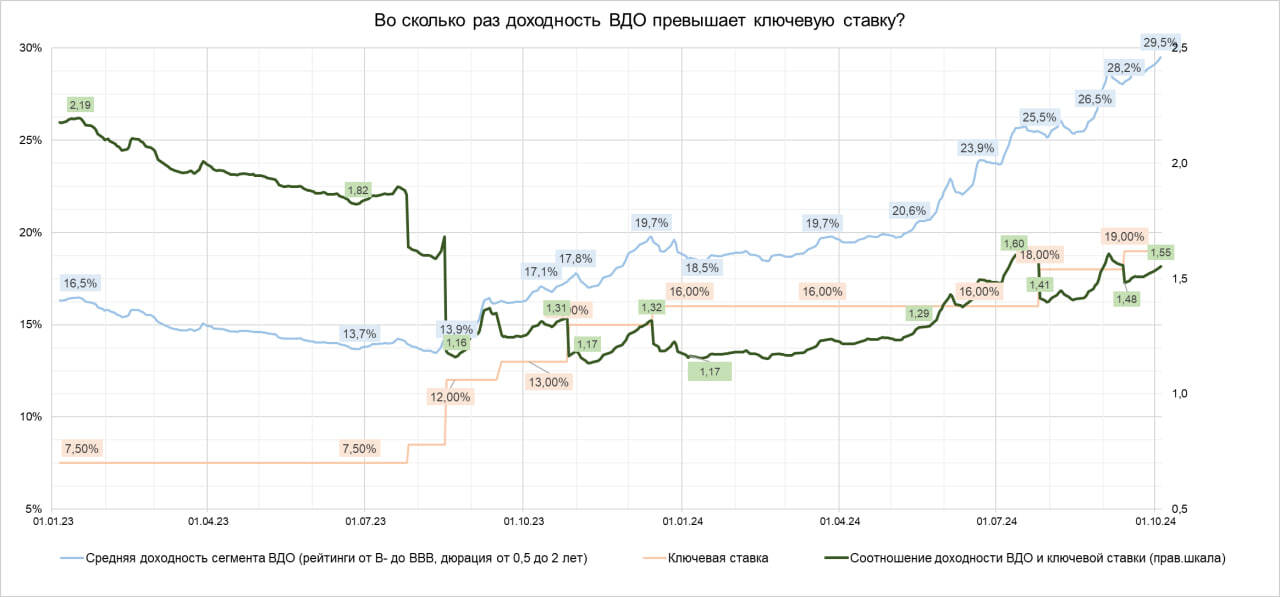

На диаграммах 👆 динамика доходностей ВДО (средний кредитный рейтинг «BB») в сравнении с ключевой ставкой. А также немного запаздывающая статистика ЦБ с динамикой процентов по вкладам 👇. И статичная кривая бескупонной доходности ОФЗ 👇👇.

На первых двух рост. Как и, вообще, во всех рублевых ставках.

Рост облигационных доходностей вслед и на опережение роста ключевой ставки – явление очевидное. Однако и оно обретает самостоятельную природу. Т.е. рост доходностей облигаций, возможно, в дальнейшем росте ключевой ставки уже не нуждается. Для него достаточно нависающих над рынком дефолтных рисков.

С банками интереснее. Вынужденные постоянно поднимать проценты по депозитам вслед за постоянными подъемами КС, они, видимо, столкнулись с раздражением вкладчиков. Под какой бы процент вкладчик ни положил деньги, очень скоро он начинает чувствовать себя не волне удовлетворенным.

Так что при действующей КС в 19% и всего лишь ожидании, что она будет 20%, крупнейшие банки уже предлагают 20-21%. Еще и с широкой рекламой. Видимо, избыточного спроса на депозиты больше нет. А пополнять пассивы, когда тебе приходится по уже привлеченным деньгам платить весьма щедро, надо.

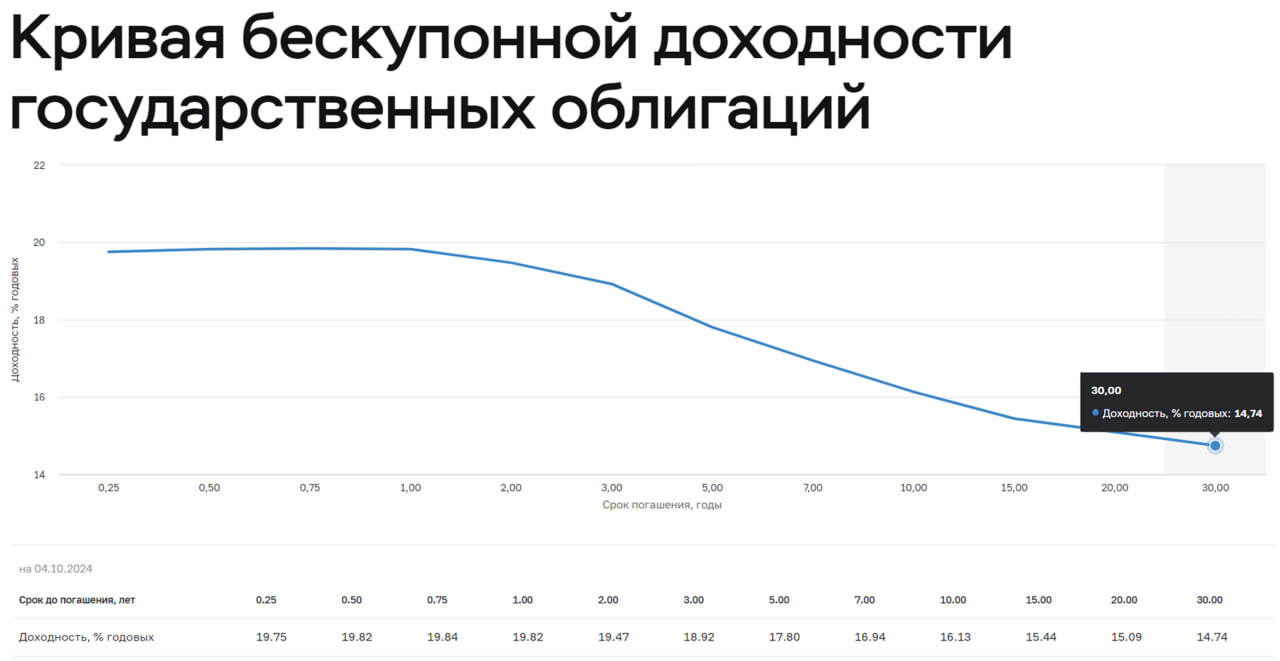

Особняком стоят ОФЗ, с доходностями из прошлой жизни, вплоть до 15%. В нынешней раскручивании процентных условий (и рисков) это, как кажется, не островок надежды на нормализацию финансовых условий, а взрывной элемент инвестиционного портфеля.

Или Иволга сама себя, как обычно, заводит. Или спираль рублевых доходностей вышла из-под контроля.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности